Significado de la evidencia de auditoría

La evidencia de auditoría es la información que el auditor de la empresa recopila de la empresa. Es parte del trabajo de auditoría para revisar y verificar las diferentes transacciones financieras de la empresa, el control interno implementado y otros requisitos para expresar su opinión sobre la visión real y justa de los estados financieros de la empresa durante el período considerado.

Tipos de evidencia de auditoría

# 1 - Examen físico

El examen físico es donde la auditoría inspecciona el activo físicamente y lo cuenta cuando es necesario. Esta evidencia se recopila siempre que sea posible en función de la naturaleza de la auditoría.

# 2 - Documentación

Bajo la documentación, el auditor recopila documentos escritos como facturas de compra, facturas de venta, documentos de política de la empresa, etc., que pueden ser internos o externos. Esta evidencia es más confiable ya que existe alguna prueba por escrito en base a la cual el auditor se está formando su opinión.

# 3 - Procedimientos analíticos

El auditor utiliza el procedimiento analítico para derivar los datos requeridos o para conocer la exactitud de información diferente. Incluye el uso de las comparaciones, los cálculos y las relaciones entre los diversos datos por parte del auditor.

# 4 - Confirmaciones

Muchas veces los auditores requieren las confirmaciones de saldos del tercero para asegurarse de que los clientes no manipulen los saldos reflejados en los estados financieros. Este recibo de la respuesta escrita directamente del tercero para verificar la exactitud y autenticidad de la diferente información requerida por el auditor.

# 5 - Observaciones

La observación es donde el auditor de la empresa observa las diversas actividades de los clientes y sus empleados antes de llegar a cualquier conclusión.

# 6 - Consultas

Las consultas son las diferentes preguntas formuladas por el auditor de la empresa a la dirección o al empleado interesado de la empresa en las áreas donde el auditor tiene la duda. El auditor obtiene las respuestas a estas preguntas.

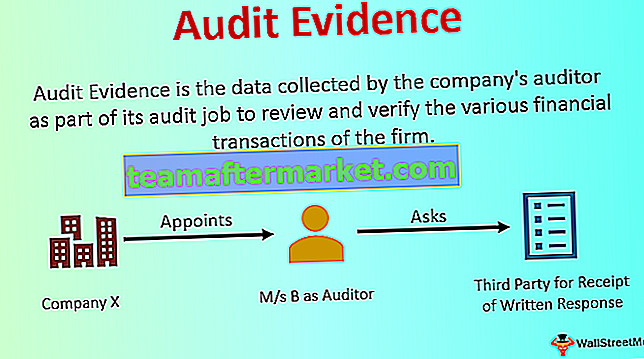

Ejemplo de evidencia de auditoría

La empresa Y ltd nombra a M / s B como auditor de la empresa para auditar los estados financieros de la empresa para el año fiscal 2018-19. El auditor solicita la confirmación por escrito de los saldos de los clientes seleccionados por ellos para asegurarse de que los saldos reflejados en los estados financieros son correctos.

Se requiere la recepción de la respuesta por escrito, directamente del tercero, para verificar la precisión y autenticidad de la información que necesita el auditor. Forma parte de la evidencia de auditoría del trabajo del auditor. En el caso anterior, el auditor solicita la confirmación por escrito de los saldos de los clientes seleccionados por ellos para asegurarse de que los saldos reflejados en los estados financieros son correctos. Entonces, estas confirmaciones escritas son un ejemplo de evidencia de auditoría.

Ventajas de la evidencia de auditoría

- Ayuda a garantizar la exactitud y autenticidad por parte del auditor de la información que le proporciona su cliente.

- Constituye la base sobre la cual el auditor de la empresa expresa su opinión sobre los estados financieros de la empresa durante el período considerado, es decir, si los estados financieros de la empresa presentan la imagen correcta y justa o no.

Desventajas de la evidencia de auditoría

- En ocasiones, la información obtenida como evidencia de auditoría, derivada principalmente de fuentes internas, es manipulada por los clientes. Si los auditores se basan en esa información, esto conduciría a expresar una opinión de auditoría incorrecta sobre los estados financieros de la empresa.

- Si el tamaño de los datos es enorme, entonces el auditor generalmente considera las cosas materiales solo como su muestra para la verificación de los datos y no la totalidad de los datos. En caso de que el auditor omita los datos que tienen el problema en su muestra, no presentará la imagen correcta de la empresa.

Puntos importantes

- El auditor puede obtener diferentes tipos de evidencia de auditoría, que incluye examen físico, documentación, procedimiento analítico, observaciones, confirmaciones, consultas, etc.

- El tipo y la cantidad dependen del tipo de organización que se audita y del alcance de auditoría requerido.

- Se puede obtener tanto de fuentes internas como externas. Sin embargo, la evidencia obtenida de las fuentes externas es más confiable que la evidencia obtenida de las fuentes internas de la empresa.

Conclusión

La evidencia de auditoría es la información vital que el auditor designado por la empresa recopila como parte de su trabajo de auditoría para expresar su opinión sobre los estados financieros de la empresa durante el período considerado, es decir, si los estados financieros de la empresa presentan el derecho y una imagen justa o no.