El índice de adecuación de capital ayuda a medir la solidez financiera o la capacidad de las instituciones financieras para cumplir con sus obligaciones utilizando sus activos y capital y se calcula dividiendo el capital del banco por sus activos ponderados por riesgo.

¿Qué es el coeficiente de adecuación de capital?

El índice de adecuación de capital es una medida para averiguar la proporción de capital de los bancos con respecto a los activos totales ponderados por riesgo del banco. El riesgo crediticio asociado a los activos depende de la entidad a la que el banco está prestando préstamos, por ejemplo, el riesgo asociado a un préstamo que está prestando al gobierno es del 0%, pero la cantidad de préstamos concedidos a las personas es muy alta en porcentaje.

- La relación se representa en forma de porcentaje, generalmente un porcentaje más alto implica por seguridad. Un índice bajo indica que el banco no tiene suficiente capital para el riesgo asociado con sus activos y puede quebrar con cualquier crisis adversa, algo que sucedió durante la recesión.

- Un índice muy alto puede indicar que el banco no está utilizando su capital de manera óptima al otorgar préstamos a sus clientes. Los reguladores de todo el mundo han introducido Basilea 3, que les obliga a mantener un mayor capital con respecto al riesgo en los libros de la empresa, con el fin de proteger los sistemas financieros de otra gran crisis.

Fórmula

- El capital total, que es el numerador del índice de adecuación de capital, es la suma del capital de nivel 1 del banco y el capital de nivel 2 del banco.

- El capital de nivel 1, que también se conoce como capital ordinario de nivel 1, incluye principalmente capital social, utilidades retenidas, otro resultado integral, activos intangibles y otros pequeños ajustes.

- El capital de nivel 2 de un banco incluye reservas de revaluación, deuda subordinada y excedentes de acciones relacionados.

- El denominador son los activos ponderados por riesgo. Los activos ponderados por riesgo de un banco incluyen activos ponderados por riesgo crediticio, activos ponderados por riesgo de mercado y activos ponderados por riesgo operativo. La relación se representa en forma de porcentaje; generalmente un porcentaje más alto implica seguridad para el banco.

La representación matemática de esta fórmula es la siguiente:

Fórmula del índice de adecuación de capital = (capital de nivel 1 + capital de nivel 2) / activos ponderados por riesgo

Ejemplos de cálculo (con plantilla de Excel)

Veamos algunos ejemplos de simples a avanzados para entenderlo mejor.

Ejemplo 1

Tratemos de entender el CAR de un banco arbitrario para entender cómo calcular el ratio de los bancos. Para el cálculo de CAR, debemos asumir el capital de nivel 1 y nivel 2 del banco. También debemos asumir el riesgo asociado con sus activos; esos activos ponderados por riesgo son activos ponderados por riesgo de crédito y activos ponderados por riesgo de mercado y activos ponderados por riesgo operativo.

La siguiente instantánea representa todas las variables necesarias para calcular el CAR.

Para el cálculo de la fórmula del índice de adecuación de capital, primero calcularemos los activos totales ponderados por riesgo de la siguiente manera:

Activos totales ponderados por riesgo = 1200 + 350 + 170 = 1720

El cálculo de la fórmula del coeficiente de adecuación de capital será el siguiente,

Fórmula CAR = (148 + 57) / 1720

CAR será -

COCHE = 11,9%

El ratio que representa el CAR para el banco es 11,9%, que es un número bastante alto y es óptimo para cubrir el riesgo que lleva en sus libros por los activos que posee.

Ejemplo # 2

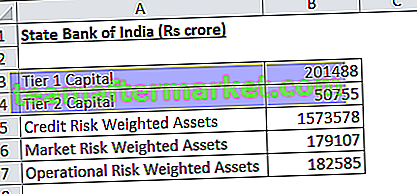

Tratemos de entender el CAR del State Bank of India. Para calcular el coeficiente de adecuación de capital (CAR), necesitamos el numerador, que es el capital de nivel 1 y nivel 2 del banco. También necesitamos el denominador, que es el riesgo asociado con sus activos; esos activos ponderados por riesgo son activos ponderados por riesgo de crédito, activos ponderados por riesgo de mercado y activos ponderados por riesgo operativo.

La instantánea a continuación representa todas las variables necesarias para calcular la fórmula CAR.

Para el cálculo, primero calcularemos los activos totales ponderados por riesgo de la siguiente manera,

El cálculo del índice de adecuación de capital será el siguiente,

Fórmula COCHE = (201488 + 50755) / 1935270

CAR será -

Ejemplo # 3

Tratemos de entender el CAR por ICICI. Para el cálculo del índice de adecuación de capital, necesitamos el numerador, que es el capital de nivel 1 y nivel 2 del banco. También necesitamos el denominador, que son los activos ponderados por riesgo.

La instantánea a continuación representa todas las variables necesarias para calcular el índice de adecuación de capital.

Para el cálculo del índice de adecuación de capital, primero calcularemos los activos totales ponderados por riesgo de la siguiente manera,

Activos totales ponderados por riesgo = 5266 + 420 + 560 = 6246

El cálculo del índice de adecuación de capital será el siguiente,

Fórmula CAR = (897 + 189) / 6246

CAR será -

Ratio de adecuación de capital = 17,39%

El ratio que representa el CAR para el banco es 17,4%, que es un número bastante alto y es óptimo para cubrir el riesgo que lleva en sus libros por los activos que posee. Además, encuentre a continuación la instantánea de los números informados por la compañía.

Relevancia y uso

CAR es el capital reservado por el banco que actúa como un colchón para el banco frente al riesgo asociado a los activos del banco. Un índice bajo indica que el banco no tiene suficiente capital para el riesgo asociado con sus activos. Relaciones más altas señalarán seguridad para el banco. Desempeña un papel muy importante en el análisis de los bancos a nivel mundial después de la crisis subprime.

Muchos bancos han estado expuestos y su valoración se desplomó porque no mantenían la cantidad óptima de capital para la cantidad de riesgo que tenían en términos de riesgo crediticio, de mercado y operacional en sus libros. Con la introducción de la medida de Basilea 3, los reguladores han hecho más estrictos los requisitos de Basilea 2 anterior, para evitar una crisis más en el futuro. En India, muchos bancos del sector público no han alcanzado el capital CET 1, y el gobierno ha estado infundiendo estos requisitos en los últimos años.

Puede descargar esta plantilla de Excel desde aquí - Plantilla de Excel de fórmula de índice de adecuación de capital