Un asiento de diario compuesto son los asientos de diario en el sistema de contabilidad donde se carga más de una cuenta o se acredita más de una cuenta, es decir, cuando una transacción tiene que afectar a más de los tres jefes de contabilidad.

Definición de asiento de diario compuesto

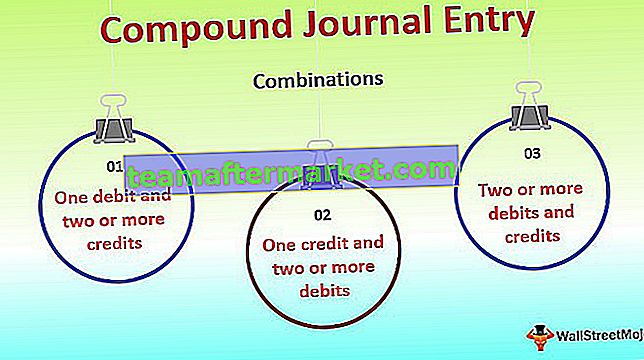

Asiento de diario compuesto significa una combinación de dos o más débitos y créditos en un solo asiento contable. Significa que es una entrada de diario con las siguientes combinaciones:

- Un débito y dos o más créditos, o

- Un crédito y dos o más deudas, o

- Dos o más débitos y créditos

De acuerdo con la regla del asiento del diario, el total de débitos y créditos siempre debe ser igual. Los asientos de diario combinados pueden incluir depreciación, nómina, varios elementos de una factura en particular, conciliación bancaria, la transacción única que involucra varios componentes, etc. Los profesionales basados en su juicio profesional y experiencia pueden fusionar varios asientos de diario.

Ejemplos de asientos de diario compuestos

Entendamos la entrada compuesta con ejemplos:

Ejemplo 1

ABC Limited, a 31 de marzo, tiene el siguiente listado de activos con valor de depreciación a cargar en los libros de cuentas:

Pase la entrada del diario compuesto individualmente y en formato compuesto.

Solución:

De lo anterior, es evidente que la entrada compuesta ahorra tiempo y energía, ya que se pueden presentar más datos de forma concisa con una mejor presentación.

Ejemplo # 2

El Sr. ABC envió a su hijo a la escuela secundaria para estudios de administración. Allí pagó $ 90.000, incluidos todos los componentes. La lista de los componentes de la misma es la siguiente:

Por favor pase la entrada del diario compuesto en los libros de la escuela B de forma individual y compuesta.

Solucion:

Ventajas

- Ahorra tiempo: entradas como nómina, depreciación, tarifas, etc. para empleados individuales o estudiantes generan una gran cantidad de entradas. Sin embargo, cuando se presentan en forma compuesta, se ahorra mucho tiempo y energía, que se puede utilizar en otras tareas productivas.

- Mejor presentación: las entradas compuestas presentan los datos de una mejor manera en comparación con las entradas separadas.

- Datos disponibles en forma de resumen: las entradas compuestas presentan los datos en resumen, lo que ofrece una mejor vista panorámica para el análisis.

Desventajas

- Requiere experiencia: enmarcar la entrada compuesta para todas las tareas no es una taza de té de todos los individuos. Hay muchos elementos, como arrendamientos, etc., que requieren un alto nivel de experiencia profesional. No es fácil enmarcar tales entradas en forma compuesta.

- Posibilidades de información errónea: al enmarcar entradas de composición, se debe tener sumo cuidado de que se sigan debidamente las normas, las pautas y las reglas aplicables. Si no se tiene cuidado, hay muchas posibilidades de que los datos se notifiquen incorrectamente y se pueda incumplir el requisito de divulgación del estándar aplicable.

Conclusión

Por lo tanto, la entrada compuesta es una forma más eficiente de contabilidad, que mejora la productividad del contador y conduce a una mejor presentación contable. Según el estándar y las pautas aplicables en una nación en particular, el contador puede enmarcar la entrada de diario compuesto y tratar de optimizar el tiempo y los esfuerzos.