¿Qué es General Journal?

El diario general es el diario de la empresa en el que se lleva un registro inicial de todas las transacciones que no se registran en ninguno de los diarios especializados que mantiene la empresa como diario de compras, diario de ventas, diario de caja, etc.

Siempre que ocurre un evento o una transacción, se registra en un diario. La revista puede ser de dos tipos: revista especializada y revista general.

Un diario especializado registra eventos o transacciones especiales que están relacionados con el diario en particular. Existen principalmente cuatro tipos de diarios especializados: diario de ventas, diario de recibos de efectivo, diario de compras y diario de desembolsos de efectivo. La empresa puede tener más revistas especializadas según sus necesidades y el tipo de transacciones, pero las cuatro revistas mencionadas contienen la mayor parte de las actividades contables.

Todas las demás transacciones no ingresadas en una cuenta de diario especializado en un diario general . Puede tener los siguientes tipos de transacciones:

- Cuentas por cobrar

- Cuentas por pagar

- Equipo

- Depreciación acumulada

- Gastos

- Ingresos y gastos por intereses, etc.

Contabilidad de diario general

La contabilidad de doble entrada es el método más común de contabilidad de diario general. Cada transacción comercial se realiza mediante un intercambio entre dos cuentas. Hay dos cuentas iguales y opuestas para todas las transacciones, a saber, crédito y débito. Por lo tanto, cuando una transacción se registra en un diario, debita una cuenta y acredita la otra.

Por ejemplo, una empresa compra $ 5000 de inventario usando el efectivo. Se haría una entrada en el diario mediante la cual la cuenta de efectivo se reduciría en $ 5000 y la cuenta de inventario se incrementaría en $ 5000.

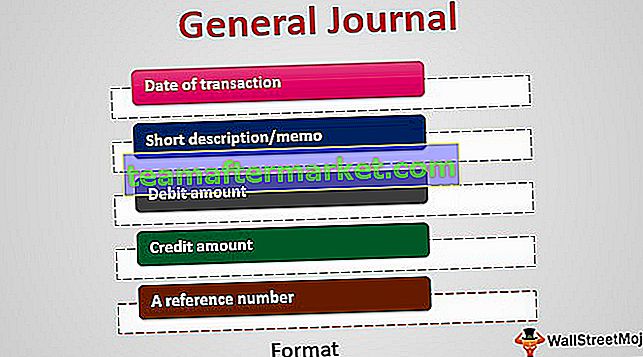

Formato de diario general

Proporciona el orden cronológico de todas las actividades no especializadas. Consta de 4 o 5 columnas:

- Fecha de la transacción

- Breve descripción / nota

- Importe de débito

- Monto de crédito

- Un número de referencia (referencia al libro de diario como indicador sencillo)

Ejemplos de revistas generales

En los ejemplos de diario general de la tabla anterior, podemos ver los registros de cada transacción como dos líneas: una cuenta de débito y otra de crédito.

Proceso de flujo

Veamos el proceso de flujo de las entradas antes y después de que se registren en el diario general. Antes de realizar la entrada, el fabricante debe decidir:

- las cuentas que se verán afectadas por la transacción

- qué cuenta debitar y qué cuenta acreditar

Después de realizar entradas en el diario general en contabilidad, todas las transacciones se resumen y registran en el libro mayor.

Un libro mayor es una cuenta de entrada final, que es una cuenta maestra que resume las transacciones en la Compañía. Tiene cuentas individuales que registran activos, pasivos, patrimonio, ingresos, gastos, ganancias y pérdidas.

Algunos ejemplos de cuentas en el libro mayor:

- Cuentas por cobrar (una cuenta de activo)

- Cuentas por pagar (una cuenta de pasivo)

- ganancias retenidas (una cuenta de capital)

- ventas de productos (una cuenta de ingresos)

- costo de los bienes vendidos (una cuenta de gastos)

En resumen: cada transacción contable se almacena en un diario que actúa como un depósito intermedio de información, que luego se registra en un libro mayor de diario. El libro mayor, a su vez, se utiliza para agregar esta información a los estados financieros de una empresa, que se denominan balance de prueba inicial.

Usos

Discutimos el uso de diarios para registrar las transacciones de la Compañía, y se usa en la contabilidad general de diarios. Un diario también se puede utilizar para invertir. Un comerciante individual o un administrador de fondos profesional puede crear un diario donde registra los detalles de las operaciones realizadas durante el día. Estos registros se pueden utilizar con fines tributarios, de auditoría y de evaluación.

Estos registros pueden ayudar a los operadores a evaluar su desempeño comercial e inversor durante algún tiempo y proporcionarles información sobre sus fracasos y éxitos. Los comerciantes pueden aprender del pasado y mejorar en operaciones futuras.

Una revista de este tipo generalmente consta de operaciones rentables y no rentables, listas de seguimiento, condiciones previas y posteriores al mercado y análisis y notas sobre cada operación que se compra o vende.

Avances tecnológicos

Si bien estos han estado en la práctica desde que se realiza el mantenimiento de registros de tiempo, sin embargo, con los avances en la tecnología y casi todas las empresas e incluso las pequeñas empresas están utilizando software de contabilidad de diario en general. La entrada de datos simple de estas transacciones en este software las registra en las cuentas del diario y del libro mayor. Muchos de estos programas ofrecen menús desplegables sencillos para registrar las transacciones, lo que facilita enormemente las tareas complejas y tediosas.

Conclusión

El diario general es un mantenimiento de registros inicial que registra todas las transacciones excepto las que se registran en un diario especializado como el diario de caja, el diario de compras, etc. Indica la fecha de la transacción, descripción, información de crédito y débito en un doble sistema de contabilidad. Estos asientos de diario se utilizan luego para formar un libro mayor y la información se transfiere a las cuentas respectivas del libro mayor. Los libros mayores se utilizan luego para hacer balances de prueba y finalmente los estados financieros. Sin embargo, estas revistas fueron más visibles en los días de mantenimiento de registros manuales. Con el advenimiento de la tecnología, la tarea de mantener registros se ha facilitado con toda la información almacenada en un único repositorio sin revistas especializadas en uso.