Definición del estado de patrimonio del accionista

El estado de patrimonio de los accionistas es un informe financiero que forma parte de los estados financieros que capturan los cambios en el valor del patrimonio de la empresa (es decir) el aumento o la disminución del valor del patrimonio desde el comienzo de un período financiero determinado hasta el final de ese período. Contiene capital social y utilidades retenidas.

Proporciona información relativa a la actividad patrimonial a los usuarios de los estados financieros y es uno de los elementos financieros que utilizan los analistas para comprender el progreso financiero de la empresa. El capital contable es que la empresa ha liquidado el valor de los activos disponibles para los accionistas después de todos los pasivos. Indica el patrimonio neto de la empresa. También se conoce como capital social.

Componentes del estado de patrimonio del accionista

Los siguientes son los componentes del estado de patrimonio de los accionistas.

# 1 - Capital social

Contiene el capital invertido por los inversores de la empresa. La propiedad de los inversores se indica mediante las acciones / acciones. Las empresas generalmente emiten acciones ordinarias o acciones preferentes. Los movimientos o cambios en la estructura de capital y el valor se capturan en el estado de capital contable.

Acciones comunes

Los accionistas comunes tienen más derechos en la empresa en términos de voto sobre la decisión de la empresa, pero en lo que respecta al pago, son los últimos en la lista de prioridades. En caso de liquidación, se pagará a los accionistas comunes solo después de liquidar los pasivos externos, luego a los tenedores de bonos y accionistas preferenciales, y el resto se pagará a los accionistas comunes.

Stock de preferencia

Las acciones preferentes disfrutan de un derecho más alto en las ganancias y activos de la compañía que los accionistas comunes. Tendrán derecho al pago de dividendos antes de que los accionistas comunes reciban los suyos. No tienen derecho a voto.

Acciones de tesorería

Autocartera es el valor de las acciones recompradas / recompradas por la empresa. Actúa como una reducción del capital social. Es la diferencia entre acciones emitidas y acciones en circulación.

Capital social = Capital al inicio del período (+) Acciones emitidas durante el período (-) Recompra / Venta / Recompra de Acciones (Acciones en tesorería).# 2 - Ganancias retenidas

Las ganancias retenidas son las ganancias / ganancias totales de la empresa acumuladas a lo largo de los años. Estos aún no se han distribuido a los accionistas y la empresa los retiene para invertir en el negocio. La empresa lo utiliza para administrar la posición del capital de trabajo, la adquisición de activos, el pago de la deuda, etc.

Las ganancias retenidas de una empresa rentable mostrarán una tendencia creciente si no se distribuyen a los accionistas. El estado de patrimonio neto de los accionistas captura el movimiento de las utilidades retenidas.

Utilidades retenidas = Utilidades retenidas al comienzo del período (+) utilidad / pérdida neta durante el período de reporte actual (-) Dividendos pagados a los accionistas.

# 3 - Beneficio neto y pago de dividendos

El beneficio neto / ingreso neto es el dinero ganado por la empresa en el período del informe. Se suma a las ganancias retenidas iniciales disponibles. La empresa realiza pagos de dividendos de la cantidad disponible en utilidades retenidas. El pago del dividendo es a opción de la empresa y no es obligatorio.

# 4 - Otros ingresos integrales

Captura las ganancias y pérdidas no realizadas que no se informan en el estado de resultados. No se realiza y es un impacto nacional. Puede surgir debido a pasivos por pensiones. Inversiones realizadas transacciones en moneda extranjera y transacciones de cobertura.

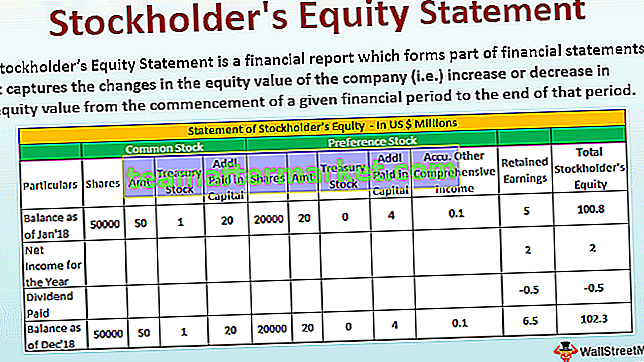

Ejemplo de declaración de capital contable

A continuación se muestra un ejemplo del estado de patrimonio del accionista.

Los siguientes son los detalles relacionados con XYZ Corp al 31 de diciembre de 2018.

Formato del estado de cuenta del accionista

A continuación se muestra el formato de la declaración de capital contable

Cálculo del capital social adicional pagado por acciones ordinarias

- = 50000 * 40

- = 2000000

Cálculo del capital pagado adicional de las acciones preferentes

- = 20000 * 20

- = 400000

Conclusión

El estado del capital contable forma parte del balance de los estados financieros. Los tres eventos principales que impactan el patrimonio de la empresa son cambios en el capital social, ya sea por la emisión de acciones o por la venta o recompra; cambios en las utilidades retenidas que están influenciados por la utilidad o pérdida del período actual y el pago de dividendos; y el movimiento de otros resultados integrales.

Los usuarios de los estados financieros pueden comprender el movimiento del valor de las acciones. Ayuda a comprender el desempeño del negocio y la salud financiera y las decisiones de la empresa en términos de capital social, dividendo, etc.

El capital contable puede ser positivo o negativo. Si es positivo, indica que los activos de la empresa son más que sus pasivos. Si es negativo, indica que los pasivos son más que sus activos. La negatividad puede surgir debido a la recompra de acciones; Amortizaciones; Pérdidas continuas. Si la negatividad continúa durante un período más largo, entonces la empresa puede declararse insolvente debido a una mala salud financiera.

La salud financiera general puede entenderse analizando el estado de equidad, ya que brinda una imagen amplia del desempeño.