¿Qué es el capital de nivel 2?

Además del Nivel 1, el Nivel 2 es un componente complementario de la base de capital básico del banco según el acuerdo de Basilea que incluye reservas de revaluación, reserva no divulgada, instrumentos híbridos e instrumentos de deuda subordinada para respaldar el requisito de capital total del banco.

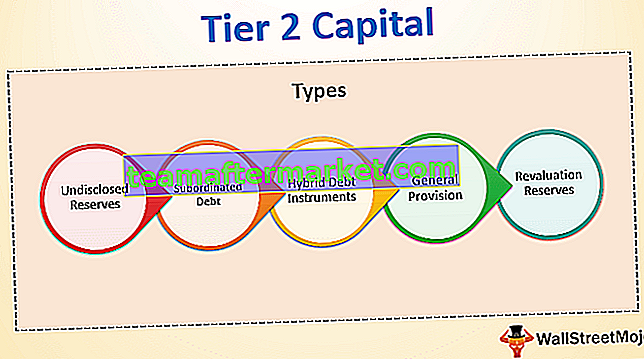

Tipos de capital de nivel 2

# 1 - Reservas no reveladas

Las reservas no divulgadas u ocultas son aquellas reservas que se han transferido a la cuenta de pérdidas y ganancias y son aceptadas por las autoridades supervisoras de los bancos. Pueden ser tan valiosas y tener el mismo valor intrínseco que otras utilidades retenidas publicadas, pero debido a la falta de transparencia y al hecho de que algunos países no reconocen las reservas como prácticas contables aceptadas, en opinión de ellos excluirlas del elemento de capital social básico.

# 2 - Deuda subordinada

El comité de base tiene una visión diferente con respecto a incluirlo como capital de nivel 2 debido a su vencimiento fijo y es la incapacidad de absorber pérdidas excepto en caso de liquidación. Sin embargo, se ha acordado que los instrumentos de deuda subordinada deben tener un vencimiento mínimo de al menos cinco años para ser incluidos en los elementos de capital complementario.

# 3 - Instrumentos de deuda híbridos

Estos instrumentos incluyen las características de los instrumentos de deuda y de capital. Se consideran parte del capital complementario debido a su capacidad para soportar pérdidas de forma continua sin desencadenar la liquidación al igual que el capital social.

# 4 - Provisión general / Reservas generales de préstamos

Estas reservas se crean contra la posibilidad de pérdidas en las que no se ha incurrido ni identificado. Como no reflejan un deterioro conocido en la valoración de activos particulares, estas reservas pueden constituir parte del capital de Nivel 2. Sin embargo, las provisiones o reservas creadas contra pérdidas identificadas o un deterioro identificado en el valor de cualquier activo o grupo de activos sujetos a riesgo país, o si la provisión se crea para hacer frente a pérdidas identificadas que surjan posteriormente en la cartera, no forman parte del reservas.

# 5 - Reservas de revalorización

Algunos activos se revalúan para reflejar su valor actual o algo más cercano a su valor actual en lugar de los costos históricos deben incluirse en el capital de Nivel 2. La reserva de revalorización surge de dos formas:

- De una revalorización formal llevada a cabo en el balance.

- Adición nocional al capital de valores ocultos que surgen de la práctica de mantener valores en balance valorados a costes históricos.

Características del capital de nivel 2

# 1 - Sin cambios en los constituyentes del Nivel 2

Basilea III aumentó el riesgo de capital y reforzó la definición de capital en respuesta a las crisis financieras de 2007-2009. El capital de nivel 1 debe ajustarse a la baja para reflejar los déficits del plan de pensiones de beneficios definidos, pero no se eleva al alza para obtener superávit y también excluye los cambios en las ganancias retenidas que surgen de los riesgos crediticios del banco llamados ajustes del valor de la deuda o que surgen de la transacción titulizada.

Mientras que el capital complementario de Nivel 2 incluye deuda subordinada a depositantes con un vencimiento original de 5 años o más y acciones preferentes perpetuas acumulativas. No hubo cambios en los componentes del nivel 2.

# 2 - Requerimientos de capital en Basilea III

- El capital social de nivel 1 debe ser el 4,5% de los activos ponderados por riesgo en todo momento.

- El capital de nivel 1 total, como el capital social más el capital de nivel 1 adicional, como las acciones perpetuas preferentes, debe ser el 6% de los activos ponderados por riesgo en ese momento.

- El capital total, incluido el capital de nivel 1 y 2, debe ser al menos el 8% de los activos ponderados por riesgo en todo momento.

Ventajas

- Relajación regulatoria : el capital complementario está subordinado a los depositantes y, por lo tanto, protege a los depositantes en caso de quiebra bancaria, mientras que el capital social absorbe pérdidas. Al menos el 50% del capital total debe ser de Nivel 1 según el requisito reglamentario. Esto significa que es un requisito de capital de nivel 1 del 4% a activos ponderados por riesgo (es decir, 8% * 0,5), es decir, la mitad del requisito de nivel 1 debe cumplirse con capital común. No se implementó tal requisito para el capital de nivel 2.

- Último recurso en caso de liquidación: el capital ordinario se conoce como capital de empresa en funcionamiento. Absorbe pérdidas cuando el banco tiene un patrimonio positivo. (empresa en marcha) El capital de nivel 2 se ha ido al capital de interés. Cuando el banco tiene capital negativo y ya no funciona, ayuda a absorber pérdidas. Los depositantes se clasifican por encima del capital de nivel 2 siempre que el capital de nivel 2 sea positivo, los depositantes deben recibir el pago completo.

Desventajas

El capital de nivel 2 es una carga para los activos de la empresa: el capital de nivel 1 se considera el capital propio de un banco, ya que el dinero ayuda al banco a financiar sus operaciones regulares en curso y constituye la base de la fortaleza de una institución financiera. Sin embargo, el capital de Nivel 2 no forma parte del capital propio de la empresa, ya que los dividendos o intereses deben pagarse periódicamente. La falta de pago del principal o los intereses acumulados puede resultar en el incumplimiento de la empresa.

Conclusiones clave

- Sin embargo, algunos países requieren que los bancos tengan más capital del requerido por el acuerdo a discreción de los supervisores bancarios.

- Para calcular los activos ponderados por riesgo (APR), se tuvieron que utilizar partidas bancarias dentro y fuera del balance. Los RWA están destinados a medir la exposición total al mercado, al crédito y a las operaciones del banco. El requisito de capital basado en el riesgo fue un cambio clave en la regulación del capital.

- El acuerdo de Basilea 3 incluye un colchón de conservación de capital como parte del requisito de capital total para proteger a los bancos en tiempos de crisis financieras. Los bancos están obligados a acumular un colchón de capital social de nivel 1 equivalente al 2,5% de los activos ponderados por riesgo en tiempos normales, que luego se utilizará para cubrir pérdidas durante el período de estrés.

- Esto significa que, en tiempos normales, un banco debe tener un mínimo del 7% del capital social de nivel 1 y el capital total que suma el nivel 1 y el nivel 2 debe ser igual al 10,5% de activos ponderados por riesgo.

Conclusión

Los elementos de Nivel II se califican como capital regulatorio, ya que ayuda a la empresa a realizar su día en las actividades comerciales diarias. Sin embargo, la empresa tiene que cumplir con su obligación de pago de dividendos, intereses y principal, lo que puede resultar en incumplimiento.