¿Qué es la Amortización de Activos Intangibles?

La amortización de activos intangibles se refiere al método bajo el cual el costo de los diferentes activos intangibles de la empresa (activos que no tienen existencia física, no se pueden sentir ni tocar como marca, fondo de comercio, patentes, etc.) se registran como gasto durante el período específico de hora.

En palabras simples, se refiere a registrar como gasto el costo de los activos intangibles de una empresa durante su vida útil total. El término “activos intangibles” se refiere a aquellos activos que no son de naturaleza física. Estos pueden ser activos como marcas comerciales, derechos de autor, patentes, etc.

La amortización de los activos intangibles es similar a la depreciación, que es la distribución del costo de los activos de la empresa durante su vida útil. La principal diferencia entre amortización y depreciación es que en el caso de activos intangibles se usa la anterior y en el caso de activos tangibles se usa la otra.

Ejemplos de amortización

Ejemplo 1

- Consideremos el caso de una organización empresarial, digamos la Compañía ABC, que compra una patente por $ 15,000 durante 15 años. De modo que la empresa puede utilizar la patente en su beneficio durante 15 años, y el valor total de la patente, que es de $ 15 000, se amortiza en un período de 15 años.

- Entonces, la Compañía ABC amortizará un gasto de $ 1,000 cada año y deducirá ese valor del valor de la patente en su balance cada año.

- De esta manera, el valor total de la patente se registra como gasto por el método de amortización durante la vida útil de la patente.

Ejemplo # 2 (La patente pierde su valor después de algunos años)

- Puede haber casos en los que la vida útil de la patente poseída durante 15 años no cuente hasta los 15 años.

- Consideremos que después de 5 años, la patente dejó de tener valor para la empresa ABC. Entonces, la vida útil del activo intangible, es decir, la patente, se reduce de 15 años a 5 años.

- Por lo tanto, durante solo 5 años, el costo del activo se puede amortizar y se registra como gasto solo $ 1,000 cada año.

- En este caso, el costo restante de $ 10,000, que no está amortizado, se contabilizará como gasto en conjunto, y el valor de la patente se reducirá a $ 0 en el balance de la empresa.

Ejemplo n. ° 3 (costos adicionales)

- Otro caso es cuando se produce un exceso de gastos en términos de patente, quizás por una ruptura en términos de un tercero. En tal caso, la firma debe contratar a un abogado.

- Entonces, digamos que la firma contrató a un abogado, quien le cobró a la compañía un costo de $ 10,000 y defendió con éxito la patente. En tal caso, el monto gastado para el abogado, que es de $ 10,000, se agrega al valor de la patente y se amortiza durante el resto de la vida útil de la patente.

Amortización de activos intangibles de Google

fuente: Google 10K

Patentes y tecnología desarrollada

- Valor neto contable = $ 2,220 millones

- La vida útil restante es de 3,8 años.

- El gasto amortizado relacionado con Patentes y tecnología desarrollada en 2018 será = $ 2,220 / 3.8 = $ 584.21 mn

Relaciones del cliente

- Valor neto contable = $ 96 millones

- La vida útil restante es de 1,7 años.

- El gasto amortizado relacionado con patentes y tecnología desarrollada en 2018 será = $ 96 / 1.4 = $ 68.57 mn

Patentes y tecnología desarrollada

- Valor neto en libros = $ 376 millones

- La vida útil restante es de 4,6 años;

- El gasto amortizado relacionado con patentes y tecnología desarrollada en 2018 será = $ 376 / 4.6 = $ 81.7 mn

Usos de la amortización de activos intangibles

La amortización de activos intangibles se puede utilizar para dos propósitos, el primero para fines contables y el segundo para fines de diferimiento de impuestos.

Los métodos de amortización utilizados para estos dos propósitos son diferentes entre sí. Cuando se utiliza en el caso de fines fiscales, no se considera la vida útil real de los activos y solo se amortiza el costo base durante un número específico de años. Los activos intangibles no son de naturaleza física y encontrar un valor real para ellos no es tan fácil como en el caso de los activos tangibles. Existen normativas que agrupan determinados activos en la categoría de activos intangibles y les otorgan un valor particular.

Amortización de Activos Intangibles - Vida útil infinita

Los activos intangibles sin vida útil finita, es decir, con vida útil indefinida, no se amortizan pero se revisan por deterioro cuando cambios en eventos o circunstancias indican que el valor en libros de un activo puede no ser recuperable.

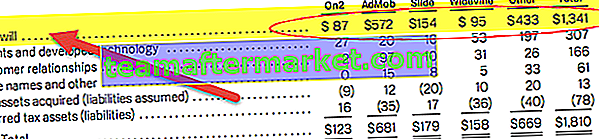

Por ejemplo, Goodwill. A continuación se muestra la asignación del precio de compra de Google Inc de todas las adquisiciones tomadas de su Informe 10-K.

Según los US GAAP SFAS 142, la plusvalía no se amortiza, pero se prueba anualmente por deterioro. El deterioro de la plusvalía mercantil para cada unidad informante debe probarse en un proceso de dos pasos al menos una vez al año.

Ventajas

- En primer lugar, el uso de la amortización en las empresas es reducir la carga fiscal. Mientras un activo esté en uso, puede reducir el impuesto a pagar.

- Ayuda a la empresa a mostrar un mayor valor de los activos y más ingresos en los estados financieros de la empresa.

Conclusión

El uso de la amortización de activos intangibles es beneficioso para la empresa. Ayuda a evaluar el valor del activo amortizado con facilidad. Al mismo tiempo, ayuda a evaluar los beneficios de poseerlo. Además, ayuda a la empresa al reducir la carga fiscal que poseen. La amortización de los gastos de capital ayuda a la empresa a tener siempre una seguridad financiera mínima.