¿Qué son las afirmaciones de auditoría?

Las afirmaciones de auditoría son las afirmaciones inherentes realizadas por la administración de la empresa con respecto al reconocimiento y presentación de los diferentes elementos de los estados financieros de la empresa que se utilizan para la auditoría de dichos estados financieros.

Implican procedimientos que suelen utilizar los auditores para probar las directrices, las políticas, los controles internos y los procesos de información financiera de una empresa. Estas afirmaciones son las representaciones y reclamos explícitos o implícitos realizados por la administración de una empresa durante la preparación de los estados financieros de su empresa.

Las afirmaciones de auditoría se refieren principalmente a la exactitud de los diferentes elementos de los estados financieros y las revelaciones de una empresa. Las afirmaciones de auditoría también se denominan afirmaciones de estados financieros y afirmaciones de la administración.

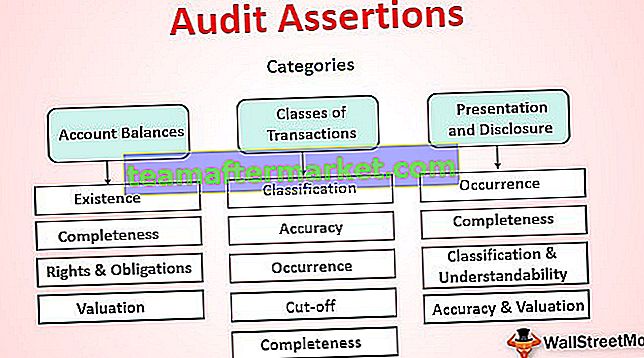

Diferentes categorías de afirmaciones

Las afirmaciones de auditoría se pueden enumerar ampliamente en tres categorías generales que se enumeran a continuación:

- Saldos de cuentas : estas afirmaciones generalmente se refieren a las cuentas de balance de fin de período, como activos, pasivos y saldos de capital.

- Clases de transacciones : las cuentas del estado de resultados suelen utilizar estas afirmaciones.

- Presentación y revelación : estas afirmaciones se refieren a la presentación y revelación de diferentes cuentas en los estados financieros.

Lista de afirmaciones de auditoría relacionadas con los saldos de cuentas

# 1 - Existencia

Se refiere al hecho de que los activos, pasivos y saldos patrimoniales mencionados en los libros existen al final del período contable. Esta afirmación es fundamental para las cuentas de activos porque es un reflejo de la fortaleza de la empresa.

# 2 - Integridad

Se refiere al hecho de que los activos, pasivos y saldos patrimoniales, que debían ser reconocidos, han sido registrados en estados financieros. Debe tener en cuenta que omitir cualquiera de los aspectos de una cuenta puede llevar a una representación incorrecta de la salud financiera de la empresa.

# 3 - Derechos y obligaciones

Corresponde a la confirmación de que la entidad tiene derecho a la propiedad de los activos y obligaciones por los pasivos registrados en los estados financieros.

# 4 - Valoración

Este tipo de afirmación está relacionada con la valoración adecuada de los activos, pasivos y saldos patrimoniales. La valoración de las partidas del balance general debe ser correcta, ya que las cuentas sobrevaloradas o infravaloradas darán lugar a una representación incorrecta de los hechos financieros. Debe realizar la valoración correctamente para reflejar una posición justa y precisa de la situación financiera de la empresa.

Lista de afirmaciones de auditoría relacionadas con clases de transacciones

# 1 - Ocurrencia

Se refiere al hecho de que todas las transacciones registradas en los estados financieros han ocurrido y están relacionadas con la entidad declarada.

# 2 - Integridad

Se trata del hecho de que todas las transacciones que se suponía que debían reconocerse se han registrado en los estados financieros de forma íntegra y global.

# 3 - Precisión

Se refiere al hecho de que todas las transacciones han sido reconocidas con precisión por sus montos correctos. Por ejemplo, los ajustes necesarios se han conciliado y contabilizado correctamente en los estados.

# 4 - Corte

Se refiere al hecho de que todas las transacciones se han registrado en el período contable correspondiente. Las transacciones como los gastos devengados y pagados por adelantado deben reconocerse correctamente en los estados financieros.

# 5 - Clasificación

Este tipo de afirmación es para confirmar que todas las transacciones han sido clasificadas y presentadas correctamente en los estados financieros.

Lista de afirmaciones de auditoría relacionadas con la presentación y divulgación

# 1 - Ocurrencia

Se refiere a la presentación de todas las transacciones y la revelación de todos los eventos en los estados financieros y confirma que han ocurrido y están relacionados con la entidad.

# 2 - Integridad

Se trata de todas las transacciones, eventos, saldos y otros asuntos que deben ser revelados en los estados financieros y confirma su revelación apropiada.

# 3 - Clasificación y comprensibilidad

Este tipo está relacionado con la exhaustividad de los eventos, saldos, transacciones y otros asuntos financieros revelados. Confirma que todos han sido clasificados correctamente y presentados con claridad de tal manera que ayude a la comprensión de la información contenida en los estados financieros.

# 4 - Precisión y valoración

Esta afirmación confirma que las transacciones, saldos, eventos y otros asuntos financieros similares se han revelado correctamente en sus montos apropiados.

Relevancia y usos de las afirmaciones de auditoría

La comprensión de las afirmaciones de auditoría es muy importante desde el punto de vista de un inversor porque casi todas las métricas financieras utilizadas para evaluar las acciones de una empresa se verifican a través de estas afirmaciones. Las afirmaciones de auditoría se llevan a cabo para verificar las cifras financieras calculadas con datos de los estados financieros de la empresa. Si, en caso de que las cifras sean inexactas, eso resultaría en una tergiversación de las métricas financieras, que incluyen la relación precio-valor contable (P / B) o las ganancias por acción (EPS).

Estas son algunas de las métricas financieras que los analistas e inversores utilizan habitualmente para evaluar las acciones de la empresa. Durante el proceso de auditoría de los estados financieros de una empresa, la idea principal de un auditor es verificar y confirmar la confiabilidad de los hechos y las cifras reconocidas en los estados financieros y capturar los hechos de manera verdadera y justa en las afirmaciones de auditoría.