La diferencia clave entre Contabilidad vs Contabilidad es que la Contabilidad es el proceso de registrar, mantener y reportar los asuntos financieros de la empresa, lo que muestra la clara posición financiera de la empresa, mientras que la auditoría es el examen sistemático de los libros de cuentas y los demás documentos de la empresa para saber si la declaración muestra la imagen fiel de las organizaciones.

Contabilidad versus auditoría

La contabilidad es un acto de mantener los registros monetarios de una empresa de manera que puedan ayudar en la preparación de los estados financieros, que darán una visión precisa y justa del negocio de la empresa. Como observamos en las presentaciones ante la SEC de Colgate, se les exige que preparen los estados financieros de acuerdo con las pautas de la autoridad reguladora.

La auditoría, por otro lado, es la evaluación de los registros / estados financieros preparados a través de la función de contabilidad. El propósito es asegurar la confiabilidad de los estados financieros. En el caso de Colgate, PricewaterhouseCoopers LLP auditó la efectividad del control interno de Colgate sobre los informes financieros en 2016.

En este artículo sobre contabilidad frente a auditoría en mayor detalle:

¿Qué es la contabilidad?

La contabilidad es el lenguaje de los negocios. Cualquier negocio se mide en términos de números, y estos números se obtienen empleando la contabilidad. Tomemos ejemplos sencillos de qué tipo de números necesita cualquier empresario en el día a día:

- ¿Cuál es la cantidad de bienes vendidos en el mes / trimestre / año actual?

- ¿Cuál es el costo total incurrido durante el mes / trimestre / año?

- ¿La empresa está obteniendo beneficios o incurriendo en grandes pérdidas? En cualquier caso, ¿cuál es la cuantía de esta ganancia / pérdida? ¿Cuál es la proporción de ganancias / pérdidas en comparación con las ventas totales?

- ¿Cuánto es el ahorro (el ahorro positivo representará un beneficio mientras que un ahorro negativo denotará que la empresa ha gastado más) en el costo en comparación con el mes pasado?

- ¿Cuántos empleados hay actualmente en la organización?

- ¿Cuál es el margen de beneficio de la empresa?

- ¿Cuál es el crecimiento de la empresa en los últimos diez años?

- ¿Cuál es la cuota de mercado total de la empresa?

- ¿Cuál es el beneficio de cada punto de venta para la empresa?

Las preguntas anteriores se pueden responder utilizando contabilidad. La contabilidad tiene varias ramas, tales como:

# 1 - Contabilidad financiera

El enfoque principal de la contabilidad financiera es mantener, procesar, agrupar, resumir y analizar la información financiera de la empresa de manera que brinde una visión precisa y justa a las diversas partes interesadas internas y externas de la empresa.

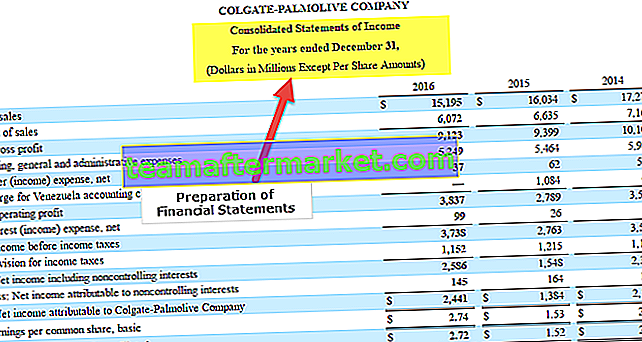

Como vemos en la siguiente instantánea tomada de Colgate 10K, el enfoque principal de la contabilidad financiera es preparar los estados financieros, es decir, el estado de resultados, el balance general y el flujo de efectivo.

fuente: Colgate 10K Filings

A continuación se muestra la representación gráfica del proceso de contabilidad financiera:

# 2 - Contabilidad de costos

La contabilidad de costos es beneficiosa desde el punto de vista del costo de varios productos. Ayuda a derivar un precio de costo para productos complejos que requieren diversas materias primas, procesos e ingredientes en su fabricación. También ayuda a identificar los costos clave (fijos y variables) asociados con cada producto y el punto de equilibrio de los productos.

Esto tiene un propósito esencial para cualquier empresa. Deriva un costo, que a su vez ayuda a calcular el precio de venta del producto. El precio de venta se derivará en base a varios parámetros como el porcentaje de margen a mantener por la empresa, la competitividad del mercado, la estrategia involucrada en la venta del producto, etc.

Si desea aprender Contabilidad de costos de manera profesional, es posible que desee ver más de 14 horas de video del Curso sobre contabilidad de costos

# 3 - Contabilidad gerencial

Esta sección tiene más que ver con las decisiones de planificación y apoyo. Los datos organizados por otros campos de la contabilidad se analizan más a fondo para planificar, tomar decisiones estratégicas y preparar una hoja de ruta. Aquí, los informes (MIS - Sistema de información gerencial) se preparan diariamente / semanalmente / mensualmente para audiencias internas como el director financiero, director ejecutivo, gerentes y otros ejecutivos de alto nivel que toman decisiones informadas en nombre del empresa. Los informes les ayudan a tener una mejor perspectiva y a tomar decisiones informadas. Algunas de estas decisiones involucran: presupuesto de capital, análisis de tendencias, pronósticos, etc.

Algunos otros tipos de contabilidad son la contabilidad fiscal, la contabilidad de recursos humanos, la contabilidad gubernamental, etc.

¿Qué es la auditoría?

La auditoría es una actividad de verificación, verificación y evaluación de estados financieros. Dado que los estados financieros se preparan sobre la base de los registros contables de una organización, la auditoría también cubre la verificación de los registros contables.

Ayuda a determinar la validez y confiabilidad de la información contable representada por medio de estados financieros.

Se puede decir que la auditoría es más una actividad post-mortem. Una vez que se completa el proceso de contabilidad financiera para un año determinado, puede comenzar el proceso de auditoría.

La auditoría se puede dividir en auditoría externa y auditoría interna

| Cuesta varios productos |

:

| Cuesta varios productos |

Contabilidad frente a auditoría: las 11 diferencias principales

| No Señor. | Punto de diferencia | Contabilidad | Revisión de cuentas |

| 1 | Definición (Contabilidad frente a auditoría) | La contabilidad es un acto de mantener los registros monetarios de una empresa de manera que puedan ayudar en la preparación de los estados financieros, que darán una visión precisa y justa del negocio de la empresa. | La auditoría es la evaluación de los registros / estados financieros preparados a través de la función de contabilidad. El propósito es asegurar la confiabilidad de los estados financieros. |

| 2 | Reguladores (Contabilidad frente a auditoría) | Las Normas de Contabilidad son emitidas por las Juntas Internacionales de Contabilidad, que deben cumplirse al preparar los estados financieros. | Las Normas de Auditoría son emitidas por Juntas Internacionales de Auditoría, que deben cumplirse al auditar los estados financieros. |

| 3 | Objetivo (Contabilidad frente a auditoría) | Proporcionar una visión precisa y justa de los estados financieros a varios usuarios. | Para verificar la confiabilidad de la opinión veraz y honesta del estado financiero |

| 4 | Categorías principales (Contabilidad frente a auditoría) | Algunos subtítulos de contabilidad son los siguientes:

| La auditoría se puede dividir en:

|

| 5 | Entregables clave (Contabilidad frente a auditoría) | Los estados financieros son el resultado crítico de la contabilidad, y los mismos comprenden lo siguiente:

| Un informe de auditoría es un resultado vital de la auditoría, y el mismo se puede clasificar en lo siguiente:

|

| 6 | El trabajo es realizado por (Contabilidad frente a auditoría) | Contadores y contables | Auditores (Es esencial que un auditor tenga conocimientos de contabilidad. Sin un conocimiento profundo, un auditor no puede certificar los estados financieros. Por otro lado, un contador no necesita estar bien versado en los procesos de auditoría) |

| 7 | Habilidades clave requeridas (Contabilidad frente a auditoría) | Algunas de las habilidades críticas que necesita un auditor son:

| Algunas de las habilidades críticas requeridas por un auditor son:

|

| 8 | Actividades del día a día involucradas (Contabilidad frente a auditoría) | Las operaciones diarias de un contador incluirán lo siguiente:

| Las actividades diarias de un auditor incluirán lo siguiente:

|

| 9 | Nivel de responsabilidades (Contabilidad frente a auditoría) | Un contador es parte de la gerencia de nivel medio de la organización. En este caso, la responsabilidad es presentar una imagen fiel y justa de la situación financiera de la empresa a los distintos interesados. Nota: En este caso, se requiere una verificación de antecedentes exhaustiva, ya que el contador está en condiciones de manipular los resultados financieros de la empresa. | Un auditor puede ser tanto interno como externo a la organización. En el caso de un auditor interno, será parte de la dirección media de la organización. En el caso de un auditor externo, las empresas optan por firmas auditoras certificadas y reconocidas en la industria. En cierto modo, el nivel de responsabilidad del auditor es mayor que el del contador. El informe emitido por ellos es una certificación del trabajo realizado por el contador. Nota: Se requiere una verificación de antecedentes exhaustiva, incluso en este caso, porque un auditor certifica el trabajo de un contador. Si un auditor no es cuidadoso en el desempeño de sus funciones, puede haber amplias oportunidades de fraude para el equipo de contabilidad. |

| 10 | Punto de partida (Contabilidad frente a auditoría) | El punto de partida de la contabilidad es la contabilidad, es decir, el mantenimiento de registros de los asuntos financieros de la empresa, que luego se utiliza para preparar los estados financieros de la organización. | La auditoría comienza cuando se completa el trabajo de un contador. Una vez que se preparan los estados financieros, el auditor comienza a verificar la integridad y exactitud de los estados financieros. |

| 11 | Período (Contabilidad frente a auditoría) | Es una actividad continua. Los estados financieros pueden prepararse trimestralmente y anualmente, pero el registro de asientos de diario y otras funciones contables es un proceso continuo. | Esta es una actividad periódica. Una auditoría anual de los estados financieros es un requisito legal en la mayoría de los países. Muchas empresas también prefieren realizar una auditoría trimestralmente. |

Conclusión

La contabilidad y la auditoría están interrelacionadas y van de la mano. El trabajo realizado por el contador es certificado por el auditor. El trabajo del auditor no tendrá sentido si no se establece el marco contable básico en la organización. Asimismo, si no hay quien certifique el trabajo realizado por el contador, habrá certeza sobre la confiabilidad de los datos presentados en los Estados Financieros. Un auditor agrega valor al trabajo realizado por los contables.

Además, los dos pueden trabajar de la mano, especialmente en el caso de configurar procesos en la organización. Los controles diseñados e implementados por el contador pueden ser probados por el auditor. Los auditores también pueden señalar las lagunas de control, si las hay, que son áreas de alto riesgo. Los auditores pueden utilizar su experiencia y conocimientos y proporcionar sugerencias / soluciones viables para mejorar los procesos. Estos pueden ser implementados por el contador para una mejor gestión de riesgos.

Estos controles internos, que son establecidos por los contadores y los auditores juntos, generalmente son aprobados por la gerencia. Pueden ser tan simples como un sistema manual de verificación de fabricantes en el que un fabricante preparará un documento (por ejemplo, un comprobante de efectivo) y lo aprobará un superior. Estos controles también pueden ser tan complejos como una función incorporada en el ERP, que resaltará y no permitirá la creación de un libro mayor de proveedores duplicado al verificar el número de identificación único de la empresa.