Definición de ganancias operativas

Los ingresos operativos o ingresos operativos son la cantidad de ganancias que obtiene una empresa después de deducir los costos operativos directos e indirectos de los ingresos por ventas. También se conoce como EBIT, es decir, ganancias antes de intereses e impuestos. No consideramos intereses e impuestos ni otros ingresos no operativos al calcular los ingresos operativos.

Explicación

Las ganancias operativas son la cantidad de ganancias que la empresa obtiene de sus operaciones principales. Es uno de los conceptos importantes que ayudan a los inversores y acreedores a conocer el beneficio que la empresa está generando a partir de su actividad principal.

Para calcular el beneficio operativo de la empresa, debemos comprender y distinguir entre varios tipos de costos y cómo aparecen en nuestro Estado de resultados. Hay tres tipos de estados financieros que prepara una empresa: Estado de resultados, Balance general y Estado de flujo de caja. El estado de resultados muestra la rentabilidad de la empresa. Los balances muestran los Activos y Pasivos de la empresa. Y el uso del estado de flujo de efectivo es para conocer las entradas y salidas de efectivo de la empresa. La utilidad operativa es parte del estado de resultados de la empresa.

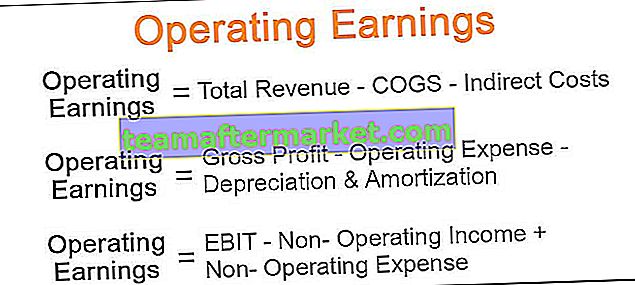

Fórmula de ganancias operativas

Hay tres fórmulas para calcular las ganancias operativas:

1. Utilidades operativas = Ingresos totales - COGS - Costos indirectos 2. Utilidades operativas = Utilidad bruta - Gastos operativos - Depreciación y amortización 3. Utilidades operativas = EBIT - Ingresos no operativos + Gastos no operativos- Ingresos totales: estos son los ingresos totales por ventas obtenidos por la empresa al vender sus productos al cliente. Entendamos los diferentes términos utilizados en las fórmulas anteriores.

- Costos directos : Los costos directos son los gastos directamente asociados con el costo de fabricación de cualquier bien o prestación de cualquier servicio. Por ejemplo, costo de mano de obra, costo de materia prima.

- Costos indirectos : son los costos que no pueden vincularse directamente con la fabricación de un producto. Estos también se denominan gastos generales. Por ejemplo, costos de alquiler y salario.

- Beneficio bruto : Calculamos el beneficio bruto o el ingreso bruto restando el costo de los bienes vendidos de los ingresos.

- Gastos operativos : estos son los gastos incurridos en el funcionamiento del negocio principal. Por ejemplo, costo de alquiler, salario y seguro.

- Depreciación y Amortización : Es el costo de desgaste de los activos tangibles e intangibles.

- Ingresos no operativos : Ingresos obtenidos de actividades distintas de las actividades comerciales principales; Por ejemplo, beneficio de la venta de activos.

- Gastos no operativos : Gastos no relacionados con el funcionamiento del negocio principal. Por ejemplo, costos de interés e impuestos.

¿Cómo funcionan las ganancias operativas?

El beneficio operativo funciona según el siguiente orden. Tenemos una cifra de Ingresos por ventas de la cual reducimos los COGS, es decir, el costo de los bienes vendidos, que incluye el costo de la materia prima, el costo de los salarios, etc. para obtener la Utilidad Bruta. Otros gastos operativos como el alquiler, el costo del seguro, la depreciación, etc. se reducen de la ganancia bruta para obtener las cifras de la ganancia operativa.

Existe otro método para calcular los beneficios operativos. Podemos comenzar desde la parte inferior del estado de resultados, es decir, tomar la cifra de la utilidad neta y volver a sumar los gastos por intereses y los impuestos para obtener la utilidad operativa de la empresa.

Ejemplo

Hay una empresa de fabricación de calzado, calcule el beneficio operativo a partir de la información proporcionada a continuación.

Ingresos por ventas $ 3,00,00,000 Costo de bienes vendidos $ 1,00,00,000 Gastos de marketing y ventas $ 20,00,000 Costo de oficina y administración $ 10,00,000 Costo de depreciación $ 20,00,000 Costo de intereses $ 10,00,000 Tasa impositiva 30%.

Solución

Cálculo de ganancias operativas

Las ganancias operativas = Ingresos totales - COGS - Costos indirectos

- = 3,00,00,000 - 1,00,00,000 - (20,00,000 + 10,00,000 + 20,00,000)

- = 1,50,00,000

Ingresos operativos = Utilidad bruta - Gastos operativos - Depreciación y amortización

- = 2,00,00,000 - (20,00,000 + 10,00,000) - 20,00,000

- = 1,50,00,000

Ingresos operativos = EBIT - Ingresos no operativos + Gastos no operativos

- = 1,50,00,000 - 0 + 0

- = 1,50,00,000

Beneficio neto

- = 14000000-4200000

- Beneficio neto = 9800000

Importancia

Es un indicador importante de cómo se está desempeñando el negocio. También se utiliza para calcular varios ratios financieros.

Los acreedores, inversionistas y la gerencia monitorean de cerca el EBIT de la empresa para rastrear el desempeño de la empresa. Este es un aspecto importante a considerar al tomar la decisión de invertir, ya que los inversores pueden comparar las diferentes empresas en su nivel operativo.

La utilidad operativa es una medida indirecta de la rentabilidad de la empresa. Cuanto mayor sea el ingreso operativo, más rentable es una empresa.

Conclusión

Por lo tanto, las ganancias operativas son un concepto importante que ayuda a conocer la salud financiera de la empresa. Aunque el beneficio neto juega un papel importante en la comprensión de la salud financiera de la empresa si comparamos empresas con diferentes estructuras fiscales y estructuras financieras, el beneficio operativo nos dará una imagen más precisa.