¿Qué es el índice de intervalo defensivo?

La razón de Intervalo Defensivo es la razón que mide el número de días dentro de los cuales la empresa puede continuar su funcionamiento sin el requerimiento de utilizar sus activos no corrientes o los recursos financieros externos y se calcula dividiendo el total del activo circulante de la empresa con su Gastos operativos diarios.

Por ejemplo, si la Compañía ABC tiene un DIR de 45 días, eso significa que la Compañía ABC puede operar durante 45 días sin tocar los activos no corrientes o activos a largo plazo o cualquier otro recurso financiero. Muchos llaman a este índice índice de eficiencia financiera, pero comúnmente se lo considera "índice de liquidez".

Miremos el gráfico de arriba. Apple tiene un índice de intervalo defensivo de 4.048 años, mientras que el índice de Walmarts es de 0.579 años. ¿Por qué hay una diferencia tan grande entre los dos? ¿Significa esto que Apple está mejor situada desde el punto de vista de la liquidez?

Esta relación es una variación de la relación rápida. A través de DIR, la empresa y sus grupos de interés conocen durante muchos días que puede utilizar sus activos líquidos para pagar sus facturas. Como inversor, debe echar un vistazo al DIR de una empresa durante un largo período de tiempo. Si aumenta gradualmente, significa que la empresa puede generar más activos líquidos para pagar las actividades diarias. Y si está disminuyendo gradualmente, eso significa que el colchón de activos líquidos de la empresa también está disminuyendo gradualmente.

Para calcular el índice de intervalo defensivo (DIR), todo lo que tenemos que hacer es sacar los activos líquidos (que se pueden convertir fácilmente en efectivo) y luego dividirlos por el gasto promedio por día. En el denominador, no podemos incluir todos los gastos promedio ya que es posible que no se utilicen en las actividades del día a día. Y en el numerador, solo podemos poner artículos que sean fácilmente convertibles en efectivo a corto plazo.

En términos simples, vaya al balance general. Mira los activos actuales. Seleccione los artículos que se pueden convertir fácilmente en efectivo. Súmalos. Y luego divídelo por el gasto medio diario.

Fórmula de índice de intervalo defensivo

Aquí está la fórmula:

Relación de intervalo defensivo (DIR) = Activo corriente / Gasto diario promedio

Ahora la pregunta es qué incluiríamos en el activo corriente.

Necesitamos tomar solo aquellos artículos que se pueden convertir fácilmente en efectivo o equivalente. Hay tres cosas que generalmente incluiríamos en el numerador:

Activos corrientes (que se pueden convertir en liquidez fácilmente) = Efectivo + Valores negociables + Cuentas por cobrar comerciales

Otros ratios de liquidez Artículos relacionados: ratio actual, ratio de efectivo, ratio actual y ratio rápido

Hemos incluido estos tres porque se pueden convertir fácilmente en efectivo.

Además, consulte estos artículos sobre Activos corrientes: efectivo y equivalentes de efectivo, valores negociables, cuentas por cobrar.

Ahora veamos el denominador.

La manera más fácil de averiguar los gastos diarios promedio es anotar primero los costos de los bienes vendidos y los gastos operativos anuales. Luego, debemos deducir cualquier cargo que no sea en efectivo, como depreciación, amortización, etc. Luego, finalmente, dividiremos la cifra entre 365 días para obtener los gastos diarios promedio.

Gastos diarios promedio = (costo de los bienes vendidos + gastos operativos anuales - cargos no en efectivo) / 365

Muchos analistas financieros consideran que el índice de intervalo defensivo es el mejor índice de liquidez. La mayoría de los ratios de liquidez, como el ratio rápido, el ratio actual evalúan los activos corrientes con los pasivos corrientes. Y, por lo tanto, no pueden producir un resultado preciso sobre la liquidez. En el caso de esta razón, los activos corrientes no se comparan con los pasivos corrientes; más bien, se comparan con los gastos. Por lo tanto, DIR puede producir un resultado casi preciso de la posición de liquidez de la empresa.

Pero también hay algunas limitaciones, que discutiremos al final de este artículo. Entonces, la idea es calcular DIR junto con el índice rápido y el índice actual. Le dará al inversor una imagen holística de cómo le está yendo a una empresa en términos de liquidez. Por ejemplo, si la empresa MNC tiene grandes gastos y casi ningún pasivo, entonces el valor de DIR sería drásticamente diferente al valor de la razón rápida o razón corriente.

Interpretación

Mientras interpreta el resultado que obtiene del cálculo de DIR, esto es lo que debe considerar en el futuro:

- Incluso si el índice de intervalo defensivo (DIR) es el índice de liquidez más preciso que jamás haya encontrado, hay una cosa que DIR no está notando. Si, como inversor, está considerando DIR para juzgar la liquidez de la empresa, sería importante saber que DIR no tiene en cuenta las dificultades financieras que enfrenta la empresa durante el período. Por lo tanto, incluso si los activos líquidos son suficientes para pagar los gastos, no significa que la empresa esté siempre en una buena posición. Como inversor, necesita profundizar para saber más.

- Al calcular los gastos diarios promedio, también debe considerar tener en cuenta el costo de los bienes vendidos como parte de los gastos. Muchos inversores no lo incluyen como parte del gasto diario promedio, lo que marca el comienzo de una cifra resultante diferente a la exacta.

- Si el DIR es mayor en días, se considera saludable para la empresa, y si el DIR es menor de lo necesario para mejorar su liquidez.

- Es posible que la mejor manera de averiguar la liquidez de una empresa no sea un índice de intervalo defensivo. Porque en cualquier empresa, todos los días el gasto no es similar. Puede suceder que durante unos días, no haya gastos en la empresa y, de repente, un día, la empresa pueda incurrir en un gasto enorme y luego, durante un tiempo, no vuelva a haber gastos. Entonces, para averiguar el promedio, debemos igualar los gastos de todos los días, incluso si no se incurrió en gastos en esos días. Lo ideal es tomar nota de cada gasto por día y encontrar una función de tendencia en la que se incurre en estos gastos repetidamente. Esto ayudará a comprender el escenario de liquidez de una empresa.

Ejemplo de relación de intervalo defensivo

Veremos algunos ejemplos para que podamos entender DIR desde todos los ángulos. Comencemos con el primer ejemplo.

Ejemplo 1

El Sr. A ha estado invirtiendo en negocios por un tiempo. Quiere comprender cómo le está yendo a la empresa P en términos de liquidez. Así que mira los estados financieros de la Compañía P y descubre la siguiente información:

Datos de la empresa P al cierre de 2016

| Detalles | 2016 (en dólares estadounidenses) |

| Efectivo | 30,00,000 |

| Cuentas por cobrar comerciales | 900.000 |

| Valores negociables | 21,00,000 |

| Gasto diario medio | 200.000 |

¿Cómo encontraría una imagen casi precisa de la liquidez de la empresa P?

Este es un ejemplo simple. Aquí necesitamos calcular el índice de intervalo defensivo (DIR) aplicando la fórmula directamente, ya que toda la información ya está dada.

La fórmula de DIR es:

Relación de intervalo defensivo (DIR) = Activo corriente / Gasto diario promedio

Los activos corrientes incluyen:

Activos corrientes (que se pueden convertir en liquidez fácilmente) = Efectivo + Valores negociables + Cuentas por cobrar comerciales

Calculemos el DIR ahora -

| Detalles | 2016 (en dólares estadounidenses) |

| Efectivo (1) | 30,00,000 |

| Cuentas por cobrar comerciales (2) | 900.000 |

| Valores negociables (3) | 21,00,000 |

| Activo corriente (4 = 1 + 2 + 3) | 60,00,000 |

| Gasto medio diario (5) | 200.000 |

| Proporción (4/5) | 30 dias |

Después del cálculo, el Sr. A descubre que la posición de liquidez de la empresa P no es lo suficientemente buena y decide investigar otros aspectos de la empresa.

Ejemplo # 2

El Sr. B no puede encontrar el Balance General de la Compañía M., pero tiene la siguiente información disponible con él:

| Detalles | 2016 (en dólares estadounidenses) |

| Costo de bienes vendidos (COGS) | 30,00,000 |

| Gastos operativos del año | 900.000 |

| Cargos por depreciación | 100.000 |

| Relación de intervalo defensivo | 25 días |

El Sr. B necesita encontrar los activos corrientes de la Compañía M, que se pueden convertir fácilmente en efectivo.

Se nos ha proporcionado la información para calcular el gasto medio diario y sabemos cómo calcular la razón del intervalo defensivo. Aplicando la información proporcionada anteriormente, podemos conocer los activos circulantes de la Compañía M, que son fácilmente convertibles.

Comenzaremos calculando el gasto diario promedio.

Aquí está la fórmula:

Gastos diarios promedio = (Costo de los bienes vendidos + Gastos operativos anuales - Cargos distintos al efectivo) / 365

Entonces, calculemos usando la información dada:

| Detalles | 2016 (en dólares estadounidenses) |

| Costo de bienes vendidos (COGS) (1) | 30,00,000 |

| Gastos de explotación del año (2) | 900.000 |

| Cargos por depreciación (3) | 100.000 |

| Gastos totales (4 = 1 + 2-3) | 38,00,000 |

| Número de días en un año (5) | 365 dias |

| Gasto diario medio (4/5) | 10,411 |

Ahora usaremos la fórmula de DIR para averiguar los activos corrientes que pueden convertirse fácilmente en efectivo.

| Detalles | 2016 (en dólares estadounidenses) |

| Gasto medio diario (A) | 10,411 |

| Relación de intervalo defensivo (B) | 25 días |

| Activo corriente (C = A * B) | 260,275 |

Ahora, el Sr. B debe saber cuántos activos corrientes de la Compañía M se pueden convertir en efectivo a corto plazo.

Ejemplo # 3

El Sr. C quiere comparar la posición de liquidez de las tres empresas. Ha proporcionado a continuación la siguiente información a su analista financiero para llegar a la conclusión correcta. Echemos un vistazo a los detalles a continuación:

| Detalles | Co. M (US $) | Co. N (US $) | Co. P (US $) |

| Efectivo | 300.000 | 400.000 | 500.000 |

| Cuentas por cobrar comerciales | 90.000 | 100.000 | 120.000 |

| Valores negociables | 210.000 | 220.000 | 240.000 |

| Costo de los bienes vendidos | 200.000 | 300.000 | 400.000 |

| Los gastos de explotación | 100.000 | 90.000 | 110 000 |

| Cargos por depreciación | 40.000 | 50.000 | 45.000 |

El analista financiero necesita averiguar qué empresa está en una mejor posición para pagar las facturas sin tocar ningún activo a largo plazo o recursos financieros externos.

Este ejemplo es una comparación entre qué empresa está en una mejor posición.

Empecemos.

| Detalles | Co. M (US $) | Co. N (US $) | Co. P (US $ |

| Efectivo (1) | 300.000 | 400.000 | 500.000 |

| Cuentas por cobrar comerciales (2) | 90.000 | 100.000 | 120.000 |

| Valores negociables (3) | 210.000 | 220.000 | 240.000 |

| Activo corriente (4 = 1 + 2 + 3) | 600.000 | 720.000 | 860.000 |

Ahora calcularemos el gasto diario anual.

| Detalles | Co. M (US $) | Co. N (US $) | Co. P (US $) |

| Costo de los bienes vendidos (1) | 200.000 | 300.000 | 400.000 |

| Gastos de funcionamiento (2) | 100.000 | 90.000 | 110 000 |

| Cargos por depreciación (3) | 40.000 | 50.000 | 45.000 |

| Gastos totales (4 = 1 + 2-3) | 260.000 | 340.000 | 465.000 |

| Número de días en un año (5) | 365 | 365 | 365 |

| Gasto diario medio (4/5) | 712 | 932 | 1274 |

Ahora podemos calcular el ratio y averiguar qué empresa tiene una mejor posición de liquidez.

| Detalles | Co. M (US $) | Co. N (US $) | Co. P (US $ |

| Activo corriente (1) | 600.000 | 720.000 | 860.000 |

| Gasto medio diario (2) | 712 | 932 | 1274 |

| Relación de intervalo defensivo (1/2) | 843 días * | 773 días | 675 días |

* Nota: Todas estas son situaciones hipotéticas y solo se usan para ilustrar DIR.

A partir del cálculo anterior, está claro que Co. M tiene la posición de liquidez más lucrativa entre los tres.

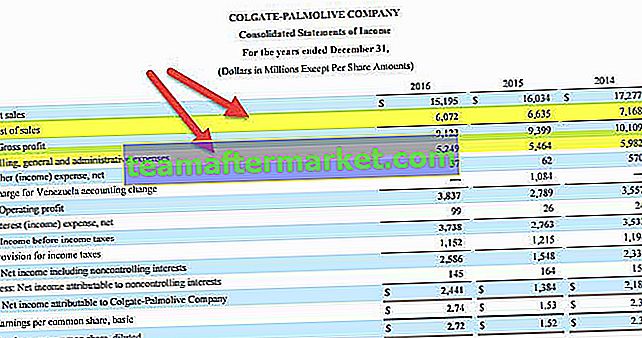

Ejemplo de Colgate

Calculemos la razón de intervalo defensivo para Colgate.

Paso 1: Calcule los activos actuales que se pueden convertir en efectivo fácilmente.

- Activos corrientes (que se pueden convertir en efectivo fácilmente) = Efectivo + Valores negociables + Cuentas por cobrar comerciales

- Los activos corrientes de Colgate contienen efectivo y equivalentes de efectivo, cuentas por cobrar, inventarios y otros activos corrientes.

- Solo dos elementos de estos cuatro pueden convertirse fácilmente en efectivo: a) Efectivo y equivalentes de efectivo b) Cuentas por cobrar.

fuente: Colgate 10K Filings

- Activos corrientes de Colgate (que se pueden convertir en efectivo fácilmente) = $ 1,315 + 1,411 = $ 2,726 millones

Paso 2: Encuentre los gastos diarios promedio

Para encontrar el gasto medio diario, podemos utilizar la siguiente fórmula.

Gastos diarios promedio = (costo de los bienes vendidos + gastos operativos anuales - cargos no en efectivo) / 365.

Aquí es un poco complicado, ya que no nos alimentan con toda la información necesaria.

- Del estado de resultados, obtenemos los dos elementos a) Costo de ventas b) Gastos generales y administrativos de venta.

- Otros gastos no son gastos operativos y, por lo tanto, se excluyen de los cálculos de gastos.

- Además, el cargo por Venezuela no es un gasto operativo y está excluido.

fuente: Colgate 10K Filings

Para encontrar lo que no es efectivo, necesitamos escanear el informe anual de Colgate.

Hay dos tipos de artículos que no son en efectivo que se incluyen en el costo de ventas o en los gastos generales y administrativos de ventas.

2a) Depreciación y amortización

- La depreciación y amortización es un gasto no monetario. Según los registros de Colgate, la depreciación atribuible a las operaciones de fabricación se incluye en el costo de ventas.

- El componente restante de la depreciación se incluye en Gastos de venta, generales y administrativos.

- Las cifras totales de depreciación y amortización se proporcionan en el estado de flujo de efectivo.

fuente: Colgate 10K Filings

- Depreciación y amortización (2016) = $ 443 millones.

2b) Compensación basada en acciones

- Colgate reconoce el costo de los servicios de los empleados recibidos a cambio de adjudicaciones de instrumentos de capital, como opciones sobre acciones y unidades de acciones restringidas, con base en el valor razonable de esas adjudicaciones a la fecha de la concesión durante el período de servicio requerido.

- Estos se denominan Compensación basada en acciones. En Colgate, los gastos de compensación basados en acciones se registran dentro de Sel.