¿Qué es el impuesto diferido?

El impuesto diferido es el efecto que surge en la empresa debido a las diferencias temporales entre la fecha en que la empresa paga los impuestos a las autoridades fiscales y el devengo de dicho impuesto, es decir, las diferencias de impuestos que surgen como impuestos adeudados en uno de los períodos contables. no se les paga o se les paga en exceso en ese período.

El término “Gasto por impuesto diferido” se refiere al efecto del impuesto sobre la renta en un balance general que surge de la diferencia de la renta imponible calculada con base en el método contable de la empresa y la renta contable calculada con base en las leyes fiscales. Además, también se puede denominar como el efecto del impuesto a las ganancias debido a diferencias temporales, temporales o permanentes, que son impuestos diferidos.

Es la razón por la cual el gasto fiscal total informado en el estado de resultados generalmente no es igual al impuesto a la renta pagadero de la empresa de acuerdo con las leyes fiscales.

Tipos de impuestos diferidos

Según la diferencia temporal, se puede clasificar en dos tipos: activo por impuestos diferidos y pasivo por impuestos diferidos. Ahora, echemos un vistazo a cada uno de ellos por separado:

# 1 - Activo por impuestos diferidos (DTA)

El DTA entra en vigor cuando la empresa ha pagado impuestos por adelantado o ha pagado impuestos en exceso. En otras palabras, cuando una empresa registra un beneficio inferior al beneficio imponible, termina pagando más impuestos, que luego se reflejan en el balance como un activo por impuestos diferidos. Se lleva en el balance de una empresa para que pueda utilizarse en el futuro para reducir la renta imponible.

# 2 - Pasivo por impuestos diferidos (DTL)

La DTL entra en vigor debido al impuesto que se paga por el período actual pero que aún no se ha pagado. En otras palabras, cuando una empresa registra una ganancia superior a la ganancia imponible, paga un impuesto inferior al declarado y, en el proceso, genera dicha obligación. Es el pago de impuestos futuro que se espera que realice la empresa a las autoridades fiscales correspondientes.

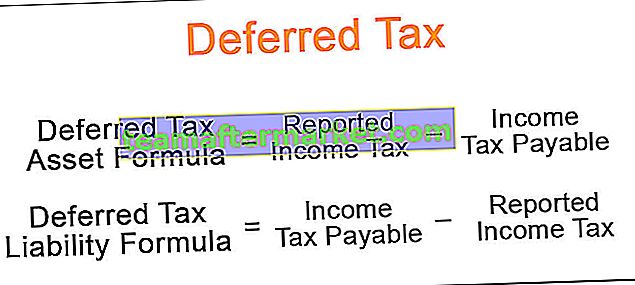

Fórmula de impuestos diferidos

La fórmula se calcula calculando la diferencia entre el impuesto a pagar según las leyes del impuesto sobre la renta y el impuesto declarado según el método contable de la empresa. Matemáticamente, se representa como,

Fórmula de activos de impuestos diferidos = Impuesto a la renta declarado - Impuesto a la renta a pagar Fórmula de pasivo de impuesto diferido = Impuesto a la renta a pagar - Impuesto a la renta informado

Ejemplos de gastos por impuestos diferidos

Veamos algunos ejemplos de simples a avanzados para entenderlo mejor.

Puede descargar esta plantilla de Excel de impuesto sobre la renta diferido aquí - Plantilla de Excel de impuesto sobre la renta diferidoEjemplo 1

Tomemos un ejemplo donde la empresa ha comprado un nuevo móvil por valor de $ 10,000 con una vida útil de 10 años. La empresa utiliza el método de línea recta tanto para los informes de la empresa como para los informes fiscales. Sin embargo, la empresa deprecia el activo al 15%, pero el departamento de impuestos sobre la renta prescribe una tasa de depreciación del 20% para el activo. Determine el DTA creado debido a la diferencia de tarifa. Tenga en cuenta que la empresa informó un EBITDA de $ 5,000, un gasto por intereses de $ 800 y una tasa impositiva efectiva es del 35%.

Solución:

Por tanto, el cálculo es el siguiente,

= ($ 5,000 - 15% * $ 10,000 - $ 800) * 35% - ($ 5,000 - 20% * $ 10,000 - $ 800) * 35%

= $ 945 - $ 770

DTA = $ 175

Por lo tanto, el DTA informado al final del primer año es de $ 175.

Ejemplo # 2

Tomemos el ejemplo de un equipo que tiene una vida útil de cuatro años y vale $ 2,000. La compañía contabiliza la depreciación según el método de línea recta, mientras que utiliza el método de doble disminución para fines de declaración de impuestos. Determine el DTL acumulado informado en el saldo al final del año 1, año 2, año 3 y año 4 si el EBITDA informado y los gastos por intereses son $ 2,500 y $ 200 en cada uno de los años y la tasa de impuestos aplicable es 35%.

Solución:

Por lo tanto, el cálculo para el año 1 es el siguiente:

DTL para el año 1 = $ 175

De manera similar, podemos hacer el cálculo del pasivo por impuestos diferidos del año 2 al año 4.

Dibujemos una tabla para capturar el efecto del gasto por impuestos diferidos.

Consulte la plantilla de Excel proporcionada anteriormente para el cálculo detallado.

Entonces, podemos ver que en este caso, se está creando DTL en el año 1 ya que la empresa ha registrado una ganancia mayor que la ganancia imponible. Sin embargo, en el año 2, el impuesto reportado es igual al impuesto a pagar y por lo tanto no tiene efecto de impuesto a la renta. A partir del año 3, el impuesto declarado es menor que el impuesto a pagar y, por lo tanto, los DTL en el saldo comienzan a agotarse.

Los pasivos fiscales acumulados, que se reportan en el balance general, se ubicaron en $ 175, $ 175, $ 88 y $ 0 al final del año 1, año 2, año 3 y año 4, respectivamente.

Conclusión

El gasto por impuestos diferidos puede ser información muy importante tanto para los inversores existentes como para los posibles inversores, ya que pretenden cotejar el balance de una empresa con su estado de resultados para verificar si hay algún impuesto a pagar por la empresa durante el período determinado.