¿Qué es la cuenta de compensación?

La cuenta de compensación es una cuenta que está directa o indirectamente relacionada con otra cuenta y reduce el saldo de la cuenta relacionada para darnos un saldo neto que se utiliza para el cálculo, valoración, interpretación y aplicación en los estados financieros según el requisito pueda surgir en el curso de los negocios y los requisitos legales.

Componentes

# 1 - Reducción de valor

La cuenta de compensación, en la mayoría de los casos, continúa reduciendo el saldo de la cuenta con la que está relacionada. Supongamos que esperamos que el 3% de nuestra cuenta por cobrar total de $ 100,000 ha salido mal, por lo que mostramos $ 3,000 ($ 100,000 * 3%) como provisión para deudas dudosas, que es una reducción del valor de los deudores y aquí la provisión para deudas dudosas es una cuenta de compensación para deudores . Además, en un negocio de propiedad única, cuando el propietario retira los fondos para uso personal, lo que se denomina dibujos es una cuenta de compensación de capital. Si la contribución inicial del propietario fue de $ 50 000 y el retiro para el período es de $ 5 000, se interpreta que el saldo neto de capital es de $ 45 000 ($ 50000 - $ 5000).

# 2 - Tipos

Depreciación acumulada, provisión para deudores incobrables y dudosos, los dibujos son ejemplos que se relacionan con activos fijos, deudores diversos y capital, respectivamente. La provisión para inventario obsoleto también es un ejemplo que continúa para reducir el saldo de inventario disponible.

# 3 - Prudencia

Los estados financieros deben mostrar una imagen precisa y justa del panorama. Por lo tanto, siempre es prudente mostrar esta cuenta por separado y, en cualquier momento, nos da el valor del netbook explicando cuál fue el costo real y cuánto de eso se ha depreciado. También ayuda a crear reservas y, posteriormente, cualquier cambio en el número esperado se puede ajustar mediante asignaciones y reservas.

# 4 - Contabilidad

Entendamos cómo se contabiliza el asiento contable para la cuenta de compensación y cómo se muestra en los libros. Consideremos que ABC Ltd. compró recientemente maquinaria por $ 200 000 y planea depreciar la maquinaria durante 5 años utilizando el método de línea recta. En este caso, la depreciación anual de esta maquinaria será de $ 200 000/5 = $ 40 000.

Entradas contables

Al final de la maquinaria del primer año, el saldo será de $ 200 000 y la depreciación acumulada mostrará $ 40 000. Al final del segundo año, el saldo de la maquinaria seguirá siendo de $ 200 000 y la depreciación acumulada mostrará $ 80 000. El valor de netbook de la maquinaria al final del primer año será de $ 160,000 ($ 200,000- $ 40,000) y $ 120,000 ($ 200,000- $ 80,000) al final del segundo año. Este método ayuda a una tercera persona a identificar cuál era el valor en libros en el momento de la compra y cuál es el valor restante de un activo. Si solo mostramos $ 120,000 como un activo en el tercer año, será difícil entender si $ 120,000 son todas nuevas compras o el valor restante de un activo. Esta cuenta ayuda a todas las partes interesadas a comprender con precisión las cifras financieras.

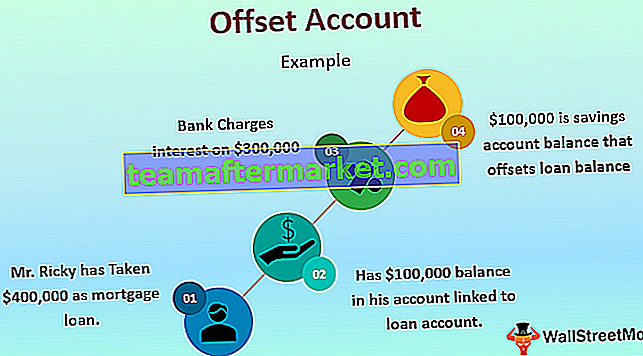

Ejemplo de cuenta de compensación en hipoteca

Este concepto se utiliza principalmente en el sector bancario para el cálculo de intereses sobre el monto del préstamo. El monto neto del préstamo se calcula deduciendo el saldo en una cuenta de ahorros de la cuenta del préstamo, y este saldo neto se usa para calcular los intereses del mes o año según lo acordado por el banco y el cliente. Digamos que el Sr. Ricky ha tomado $ 400,000 como préstamo hipotecario del Bank of America en Washington DC, y recientemente recibió $ 100,000 de las ganancias de la venta de propiedades en Georgia. Ha mantenido $ 100,000 en la cuenta bancaria vinculada a su cuenta de préstamo con Bank of America. Como el saldo neto del préstamo es de $ 300 000 ($ 400 000 - $ 100 000), el banco cobrará el interés solo sobre $ 300 000 para ese período. En este caso, un saldo de $ 100,000 es una cuenta de ahorros que compensa el saldo del préstamo y reduce el pasivo por intereses del Sr. Ricky.

Beneficios

- Ayuda en el cálculo rápido del valor neto contable.

- Los informes anuales se preparan para varias partes; algunos de ellos pueden no tener conocimientos de contabilidad; les ayudan a identificar la reducción del valor total.

- Ayuda en la facilitación de auditorías y presentaciones anuales.

- Es una política aceptada a nivel mundial mantener cuentas de compensación para mostrar la reducción y los saldos netos de las cuentas relacionadas.

Desventajas

- Es un proceso que requiere mucho tiempo.

- A muchas organizaciones les resulta difícil de implementar.

- Necesita un sistema de contabilidad robusto; de lo contrario, pueden surgir dificultades operativas.

Puntos a tener en cuenta

Hoy en día, con el desarrollo de un sistema contable computarizado, es fácil y rápido preparar y mantener las cuentas de compensación ya que el sistema hace todos los cálculos. Sin embargo, un contador o persona a cargo debe asegurarse de que se tome en consideración cualquier cambio en el valor de los activos debido a una revalorización o deterioro. En consecuencia, el valor de dicha cuenta cambiará. Además, con las NIIF (Normas Internacionales de Información Financiera) que solicitan informar la cuenta de compensación de una manera particular, los contadores deben actualizarse con los cambios recientes en cuanto a cómo debe aparecer en los libros de cuentas.

Conclusión

Con la creciente globalización y las empresas que operan en muchos países, los libros de cuentas deben ser compatibles con una plataforma global. También son el resultado de principios de contabilidad aceptados a nivel mundial para la presentación de informes precisos de números financieros, como hemos visto en la discusión anterior, cómo la presentación de cuentas de compensación ayuda a comprender mejor los estados financieros de cualquier organización. Por lo tanto, una organización que busque un proceso de contabilidad sólido debe incluir informes de cuentas de compensación para presentar una visión precisa y justa de los estados financieros.