Fórmula para calcular los gastos por intereses

La fórmula para calcular el gasto por intereses es de dos tipos: el primer método se denomina método de interés simple en el que el gasto por interés se calcula multiplicando el principal pendiente, la tasa de interés y el número total de años y el segundo método se denomina método de interés compuesto. donde el monto de interés se calcula multiplicando el principal por uno más la tasa de interés anual elevada al número del período compuesto menos uno y, por último, el valor resultante se deduce del monto inicial total.

Calcule los gastos por intereses (paso a paso)

# 1 - Método de interés simple

En el caso de un método de interés simple, el gasto por intereses se puede calcular multiplicando el principal pendiente, la tasa de interés anualizada y el número de años. Matemáticamente, se representa como,

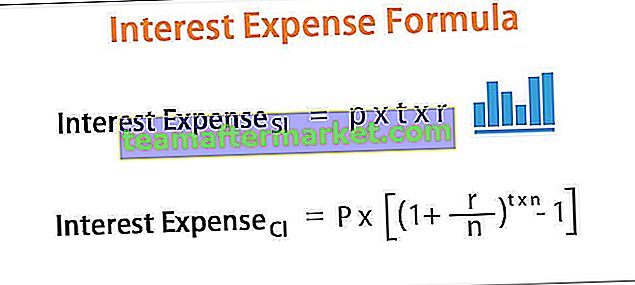

Gastos por intereses SI = P * t * rdónde,

- P = principal pendiente

- t = Número de años

- r = tasa de interés anualizada

Para el método de interés simple, el gasto por intereses se puede determinar mediante los siguientes pasos:

- Paso 1: En primer lugar, determine la tasa de interés anualizada para el nivel de deuda dado. La tasa de interés anualizada se indica con 'r' y se indica claramente en el contrato de préstamo.

- Paso 2: A continuación, determine el principal pendiente del préstamo, es decir, el saldo inicial del principal del préstamo al comienzo del año. Se indica con "P" y se puede confirmar desde el departamento de cuentas de la empresa o desde el cronograma de préstamos.

- Paso 3: A continuación, determine la duración del préstamo, es decir, no. de años restantes hasta el vencimiento. La tenencia del préstamo se indica con 't' y está disponible en el contrato de préstamo.

- Paso 4: Finalmente, en el caso del método de interés simple, el gasto por intereses durante un período se puede calcular usando la fórmula como, Gastos por intereses SI = P * t * r

# 2 - Método de interés compuesto

En el caso del método de interés compuesto, el gasto por intereses se puede calcular con base en el principal pendiente, la tasa de interés anualizada, el número de años y el no. de capitalización por año. Matemáticamente, se representa como,

Gastos por intereses CI = P * [(1 + r / n) t * n - 1]dónde,

- P = principal pendiente

- t = Número de años

- n = No. de capitalización por año

- r = tasa de interés anualizada

Para el interés compuesto, el gasto por intereses se puede determinar mediante los siguientes pasos:

- Paso 1 al Paso 3: Igual que el anterior.

- Paso 4: A continuación, el no. de los períodos de capitalización por año. Por lo general, el no. de períodos de capitalización en un año puede ser 1 (anual), 2 (semestral), 4 (trimestral), etc. El número de períodos de capitalización por año se indica con 'n'.

- Paso 5: Finalmente, en el caso del método de interés simple, el gasto por intereses durante un período se puede calcular usando la fórmula como,

Gastos por intereses CI = P * [(1 + r / n) t * n - 1]

Ejemplos

Puede descargar esta plantilla de Excel de fórmula de gastos de interés aquí - Plantilla de Excel de fórmula de gastos de interésEjemplo 1

Tomemos un ejemplo en el que el gasto por intereses debe calcularse sobre una suma de $ 1,000 durante un año con un interés simple del 12%.

- Dado, principal, P = $ 1,000

- La tasa de interés, r = 12%

- No. de años, t = 1 año

Según el método de interés simple, el cálculo del gasto por intereses será,

= P * r * t

= $ 1,000 * 12% *

Ejemplo # 2

Tomemos un ejemplo en el que el gasto por intereses debe calcularse sobre una suma de $ 1,000 durante un año con una tasa de interés del 12% sobre la base del método de capitalización. La composición está hecha:

- Diario

- Mensual

- Trimestral

- Medio año

- Anual

Dado, principal, P = $ 1,000

Tasa de interés, r = 12%

No. de años, t = 1 año

# 1 - Composición diaria

Desde la capitalización diaria, por lo tanto, n = 365

Según el método de interés compuesto, el gasto por intereses se puede calcular como,

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 365) 1 * 365 - 1]

= $ 127,47

# 2 - Capitalización mensual

Desde la capitalización mensual, por lo tanto, n = 12

Según el método de interés compuesto, el gasto por intereses se puede calcular como,

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 12) 1 * 12 - 1]

= $ 126.83

# 3 - Capitalización trimestral

Desde la capitalización trimestral, por lo tanto, n = 4

Según el método de interés compuesto, el cálculo de los gastos por intereses será,

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 4) 1 * 4 - 1]

= $ 125.51

# 4 - Capitalización semestral

Dado que la capitalización semestral, por lo tanto, n = 2

Según el método de interés compuesto, el cálculo de los gastos por intereses será,

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 2) 1 * 2-1]

= $ 123,60

# 5 - Capitalización anual

Dado que la capitalización anual, por lo tanto, n = 1,

Según el método de interés compuesto, el cálculo de los gastos por intereses será,

= P * [(1 + r / n) t * n - 1]

= $ 1,000 * [(1 + 12% / 1) 1 * 1 - 1]

= $ 120,00

De los resultados anteriores, se puede inferir que si todos los demás factores son iguales, el método de interés simple y el método de interés compuesto producen gastos por intereses iguales si el no. de capitalización por año es uno. Además, bajo el método de interés compuesto, el gasto por intereses aumenta con el aumento en el número de capitalización por año.

La siguiente tabla proporciona el cálculo detallado de los gastos por intereses para varios períodos de capitalización.

El siguiente gráfico muestra los gastos por intereses para varios períodos de capitalización.

Relevancia y usos

Desde el punto de vista del prestatario, es importante comprender el concepto de gasto por intereses, ya que es el costo incurrido por la entidad por los fondos prestados. El gasto por intereses es una partida que se registra en el estado de resultados como gasto no operativo. Denota los intereses a pagar sobre los préstamos, que pueden incluir préstamos corporativos, bonos, deuda convertible u otras líneas de crédito similares. La importancia del gasto por intereses aumenta aún más porque es deducible de impuestos tanto para empresas como para personas en la mayoría de los países. Por lo tanto, es vital comprender el gasto por intereses de una empresa, ya que ayudaría a comprender su estructura de capital y desempeño financiero.