¿Qué es el principio de divulgación total?

El Principio de Divulgación Total es una política contable respaldada por GAAP (Principios de Contabilidad Generalmente Aceptados) y IFRS7 (Normas Internacionales de Información Financiera), que requiere que la administración de una organización revele a los acreedores todas y cada una de las informaciones financieras relevantes y materiales, monetarias o no monetarias. , inversores y cualquier otro grupo de interés que dependa de los informes financieros publicados por la organización en su proceso de toma de decisiones relacionadas con la organización.

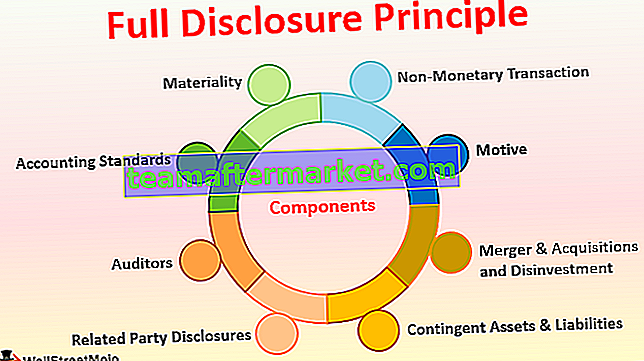

Componentes

A continuación se muestra la lista de componentes que son los siguientes:

# 1 - Materialidad

Un elemento material es algo que es significativo e impacta el proceso de toma de decisiones de cualquier persona. Cuando una organización prepara sus estados financieros, debe asegurarse de que todos los pequeños detalles que puedan ser relevantes para cualquier parte se incluyan en los libros de cuentas. Si no puede incluirse en los informes financieros, debe aparecer como nota al pie de página después de los informes.

# 2 - Normas contables

Las normas contables en todos los países son como reglas de tráfico que todos deben cumplir. Las normas contables obligan a divulgar las normas seguidas por una organización en el año en curso y en años anteriores. Además, si hay algún cambio en el método o las políticas contables con respecto al año pasado, se debe informar con el motivo especificado para el cambio. Esto ayudará a la otra parte a comprender el fundamento del cambio.

# 3 - Auditores

Los auditores son uno de los componentes del principio de divulgación completa, que también deben garantizar que la empresa haya divulgado toda la información vital en los libros o en la nota al pie. En caso de duda, el auditor remitirá la consulta de confirmación a cualquier tercero. Además, en los casos en que los auditores no confían en los datos internos, deben buscar la confirmación de la alta dirección y el liderazgo superior para asegurarse de que las cifras de los informes financieros reflejen credibilidad.

# 4 - Divulgaciones de partes relacionadas

Si una organización hace negocios con otra entidad o persona que está definida por la ley como parte relacionada, entonces la primera tiene que informar a los auditores y en los libros de cuentas. La divulgación de partes relacionadas garantiza que dos entidades no se involucren en el lavado de dinero o en la reducción del costo / precio de venta de un producto.

# 5 - Activos y pasivos contingentes

Los activos y pasivos contingentes son aquellos activos y pasivos que esperan materializarse en breve y cuyo resultado depende de determinadas condiciones. Por ejemplo, si hay una demanda en proceso y la empresa espera ganarla pronto, debe declarar esta demanda y la cantidad ganadora como activos contingentes en la nota al pie. Sin embargo, si la empresa espera perder esta demanda, debe declarar esta demanda y ganar el monto como un pasivo contingente en la nota al pie.

# 6 - Fusiones y adquisiciones y desinversión

Si la empresa ha vendido alguno de sus productos o unidad de negocio o ha adquirido otro negocio u otra unidad organizativa del mismo negocio, debe revelar estos detalles de la transacción en los libros de cuentas. Además, se debe mencionar el detalle sobre cómo esto ayudará al negocio actual, a largo plazo.

# 7 - Transacción no monetaria

No siempre es que solo la transacción monetaria afecta a la organización y a otras partes interesadas. A veces, el cambio en el banco prestamista, el nombramiento o la liberación de un director independiente, el cambio en el patrón de participación también es importante para las partes interesadas de la organización. Por lo tanto, la organización debe asegurarse de que cualquiera de estos tipos de actividades se divulgue en los libros de cuentas.

# 8 - Motivo

El fundamento del principio de divulgación total es que los contadores y la alta dirección de cualquier organización no se involucran en negligencia, lavado de dinero o manipulación de libros de cuentas. Además, cuando un tercero tiene información completa sobre préstamos, acreedores, deudores, directores, accionistas importantes, etc., será fácil formarse un juicio y una opinión informados sobre la organización.

Ejemplo de principio de divulgación completa

Consideremos que X Ltd. tiene ingresos de $ 5 millones y más en los últimos tres años, y han estado pagando cargos por mora y multas por una suma de $ 20,000 cada año debido al retraso en la presentación de la declaración anual. Ahora bien, si este club de $ 20,000 tiene tasas de impuestos, entonces no mucha gente sabrá que esto no es un gasto de impuestos, sino multas y multas por pagos atrasados. Al mismo tiempo, si se muestra por separado, un inversor podría cuestionar la intención de la organización en la presentación de la declaración anual, ya que hay un retraso constante en los tres años. Entonces, de acuerdo con el principio de divulgación completa, estos $ 20,000 deben mostrarse debajo de los cargos por mora y las multas que expliquen claramente la naturaleza, lo que debe ser fácilmente comprensible para cualquier persona.

Ventajas

- Facilita la comprensión de los estados financieros y la toma de decisiones;

- Facilita el uso y la comparación de los estados financieros.

- Mejora la buena voluntad y la integridad de la organización en el mercado;

- Inculca las mejores prácticas en la industria y mejora la fe del público en la organización;

- Imprescindible para auditorías y solicitud de préstamos.

Desventajas

- A veces, la información privilegiada divulgada al exterior puede ser perjudicial para la empresa.

- Los competidores pueden usar los datos y usarlos en contra de la empresa, lo que será perjudicial para el negocio.

Puntos a tener en cuenta sobre los cambios en el principio de divulgación total

Hoy en día, con el desarrollo del sistema de contabilidad, es fácil y rápido preparar los libros de cuentas ya que todos los departamentos están interconectados a través de ERP - Sistemas de planificación de recursos empresariales. También facilita la divulgación ya que la mayor parte de la información está disponible en las computadoras. Además, los contadores deben asegurarse de implementar cualquier cambio en la tasa impositiva, el formato de presentación de informes o cualquier otro cambio antes de realizar la divulgación.Conclusión

El principio de divulgación es una parte vital del proceso contable de cualquier organización. Esta política pone énfasis indirectamente en la preparación precisa de los estados financieros a tiempo, lo que conduce a la presentación de impuestos a tiempo y facilita la auditoría. También ayuda a los acreedores, deudores y otras partes interesadas a tener una visión clara de la salud financiera de la organización. La divulgación también facilita que el público común entienda los libros de cuentas y tome un juicio informado para invertir o no en una organización. Podemos considerar que el principio de divulgación completa inculca la fe general en la organización, lo que también es bueno para la economía y el país a largo plazo.