¿Qué es el impuesto Ad Valorem?

El impuesto Ad Valorem simplemente significa un impuesto cobrado por los gobiernos estatales y municipales que depende del valor tasado del activo, como los bienes inmuebles o la propiedad personal. Proviene de una palabra latina conocida como “según valor” y su ejemplo más común es el impuesto predial en el cual el tasador fiscal público revisa periódicamente el valor de una propiedad o bien real y carga el impuesto con base en ese valor.

Tipos de impuestos ad valorem

Una de las principales fuentes de ingresos de los gobiernos estatales y municipales son los impuestos Ad Valorem. Los tipos más comunes son:

# 1 - Impuesto sobre la propiedad

El impuesto a la propiedad son los impuestos que gravan los gobiernos estatales o municipales sobre una propiedad comercial o personal sobre la mejora de la propiedad. La propiedad personal puede incluir un automóvil. Las autoridades fiscales generalmente contratan evaluadores de propiedades para evaluar el valor de una propiedad y luego cobran impuestos en función de eso. Por ejemplo, si una persona ha construido un garaje en su propiedad, aunque el tamaño de la propiedad no ha cambiado, el valor de la propiedad aumenta y las autoridades fiscales cobrarán impuestos en función de ese valor.

# 2 - Impuesto sobre las ventas

A diferencia del impuesto a la propiedad, el impuesto a las ventas se cobra solo en el momento de la compra de una propiedad. Se cobra como un porcentaje del valor de una propiedad; las tasas de impuestos sobre las ventas varían según el país.

# 3 - IVA (impuesto al valor agregado)

El IVA se carga sobre el valor agregado por empresa o trabajo. Mientras que el impuesto sobre las ventas se cobra sobre el valor total de la propiedad, el IVA se cobra sobre el valor agregado o las ganancias por negocio. El IVA generalmente se cobra al consumidor de los bienes. Por ejemplo, si un consumidor está comprando algunos bienes, entonces está pagando el IVA por todo el proceso de producción de esos bienes.

Ejemplos de cálculo de impuestos ad valorem

Tomemos algunos ejemplos para entenderlo mejor.

Puede descargar esta plantilla de Excel de impuestos Ad Valorem aquí - Plantilla de Excel de impuestos Ad ValoremEjemplo 1

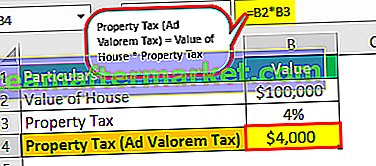

Un ejemplo simple es el impuesto a la propiedad recaudado por las autoridades gubernamentales. Digamos que es dueño de una casa, y para este año, las autoridades fiscales han evaluado el valor de su casa en $ 100,000. El impuesto a la propiedad en su área es del 4%.

Solución:

El cálculo del impuesto Ad Valorem será:

- Valor de la casa = $ 100,000

- Impuesto sobre la propiedad = 4%

- Impuesto a la propiedad = 100,000 * 4% = $ 4,000

Por lo tanto, el impuesto a la propiedad de su casa para este año es de $ 4,000.

Ejemplo # 2

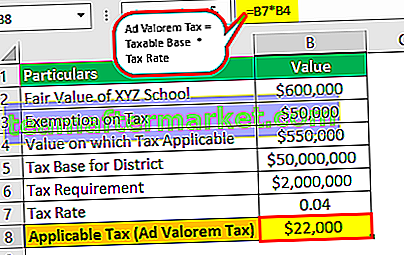

El impuesto a la propiedad Ad Valorem se aplica periódicamente por las autoridades estatales o municipales. Digamos que la escuela XYZ ha agregado 5 salones más y ha construido un patio de juegos en este año financiero. Cuando las autoridades fiscales evalúan su valor para el año financiero, debido a la construcción, aumentaron el valor de la escuela de $ 500,000 a $ 600,000, aunque el área de la escuela sigue siendo la misma. La escuela XYZ también es elegible para una exención de $ 50,000. Por lo tanto, el valor total de la propiedad elegible para el impuesto predial Ad Valorem para este año financiero sería de $ 550,000. Ahora la tasa de impuestos se mide generalmente en milésimas de pulgada. ¿Cuál es la tasa impositiva multiplicada por 1000?

Solución:

- Tasa de impuestos = Requisito de impuestos / Base impositiva.

- La base impositiva para ese distrito es de $ 50 millones y el requisito impositivo es de $ 2 millones.

- Tasa de impuestos = 2/50 = 0.04 = 40 milésimas de pulgada.

El cálculo del impuesto Ad Valorem para la escuela XYZ -

- Valor estimado = $ 600,000

- Exención = $ 50,000

- Base imponible = $ 600 000 - $ 50 000 = $ 550 000

- Tasa de impuesto a la propiedad = 40 mils

- Impuesto aplicable = 550,000 * 0.04 = $ 22,000

Ventajas

- Dado que se utiliza en el valor aumentado, evita la discriminación contra los artículos de bajo precio.

- Se ajusta según el poder adquisitivo de los individuos.

Limitaciones

- A veces se vuelve bastante difícil analizar el valor razonable de los activos o propiedades.

Puntos importantes

- El Impuesto a la Propiedad Ad Valorem depende del valor agregado de la propiedad y del requisito del presupuesto fiscal (tasa de propiedad) municipal para ese año financiero.

- No se calcula en función del tamaño de la propiedad.

- Es más progresivo que un impuesto específico porque si el valor de su casa es mayor, eso significa que tendrá que pagar más impuestos que la casa menos valorada. Entonces, los más ricos tendrían que pagar más impuestos ya que hay posibilidades de que gasten más en propiedades.

Conclusión

Éstas son una de las principales fuentes de generación de ingresos para las juntas estatales y municipales. Depende del valor tasado de la propiedad. Algunos ejemplos de impuestos Ad Valorem son el impuesto a la propiedad, el impuesto a las ventas sobre bienes de consumo y el impuesto al valor agregado sobre el producto final. Se considera más progresivo, pero es un poco complicado porque a veces evaluar el valor de una propiedad puede ser una tarea difícil.