¿Qué es la cantidad recuperable?

El monto recuperable de un activo se refiere al valor presente de los flujos de efectivo esperados que surgirán de la venta o uso del activo y se calcula como el mayor de los dos montos, es decir, el valor razonable del activo reducido por la costos de venta relacionados y valor en el uso de dichos activos.

Explicación

Las normas contables exigen que las empresas informen en los estados financieros las instancias en las que el valor en libros de un activo es mayor que su valor recuperable. Además, está presente en la Norma Internacional de Contabilidad 36 (“NIC 36”). Proporciona una provisión para una pérdida por deterioro en caso de que el valor en libros de un activo sea mayor que su monto recuperable. El valor en libros de un activo significa su valor en libros. Por otro lado, el monto recuperable de un activo se refiere al monto máximo de flujos de efectivo que se espera obtener del activo. Los flujos de efectivo pueden surgir vendiendo el activo o usándolo.

Fórmula de monto recuperable

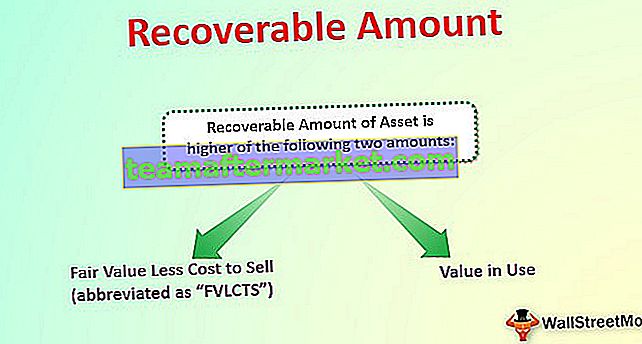

El monto recuperable de un activo es el mayor de los siguientes dos montos:

- Valor razonable menos costo de venta (abreviado como "FVLCTS")

- Valor en uso

Como sabemos, el cálculo depende de FVLTS y Value en uso. Entendamos el significado de estos dos términos.

# 1 - Valor razonable menos costo de venta ("FVLCTS")

Se refiere a los beneficios económicos que se espera que surjan como consecuencia de la venta de los mismos. Debe determinarse reduciendo el costo esperado de vender el activo del valor razonable del activo. Razonable significa el valor al que el activo puede venderse en el mercado. El costo esperado de venta del activo significa los costos de transacción relacionados con la venta del activo.

# 2 - Valor en uso

Se refiere al valor presente de los flujos de efectivo esperados que se devengarán como resultado del uso del activo. Lo mismo se puede calcular determinando el promedio ponderado de los flujos de efectivo proyectados basados en la probabilidad del activo en consideración. Dicho promedio ponderado del flujo de efectivo probable se expresará a su valor presente utilizando la tasa de descuento adecuada.

Ejemplo

Ahora, echemos un vistazo a un ejemplo para una mejor comprensión.

Puede descargar esta plantilla de Excel de monto recuperable aquí - Plantilla de Excel de monto recuperablePara la maquinaria, los detalles se dan a continuación: Valor de mercado abierto de la maquinaria = $ 62,000 Hay una probabilidad del 30% de que los flujos de efectivo se acumulen a una cantidad de $ 30,000 en el futuro, y hay una probabilidad del 70% de que los flujos de efectivo se acumulará a un monto de $ 20,000 en el futuro durante tres años. La tasa de descuento adecuada es del 10%.

Solución:

El valor razonable será:

- Valor razonable = $ 62,000

El cálculo del valor en uso será:

- Valor en uso = 20930 + 19090 + 17250 = 57270

El monto recuperable será:

Por lo tanto, el monto recuperable de la maquinaria será superior al FVLCTS ($ 62,000) y al Valor en uso ($ 5,7270). En consecuencia, el monto recuperable pasa a ser FVLCTS, es decir, $ 62.000, siendo mayor de los dos montos.

Nota: Consulte la plantilla de Excel proporcionada anteriormente para obtener un cálculo detallado del monto recuperable.Monto recuperable vs valor de rescate

- El valor de rescate de un activo se refiere al valor residual de un activo al final de la vida útil del activo. Es una expectativa de la administración del valor al que dicho activo se vendería al final de la vida útil del activo. También se conoce como valor residual. El valor de rescate es útil para calcular la depreciación de un activo y también para considerar la viabilidad de la compra del activo. Esto se debe a que un valor de rescate más alto reducirá efectivamente el costo total del activo, ya que el activo puede venderse al valor de rescate al final de la vida útil del activo.

- Por otro lado, el monto recuperable son los flujos de efectivo máximos que se esperan obtener del activo, ya sea por su venta o por su uso regular y se calcula como el mayor entre el valor razonable y el valor en uso de un activo. . Es útil para determinar la pérdida por deterioro, si la hay, comparándola con el valor en libros del activo.