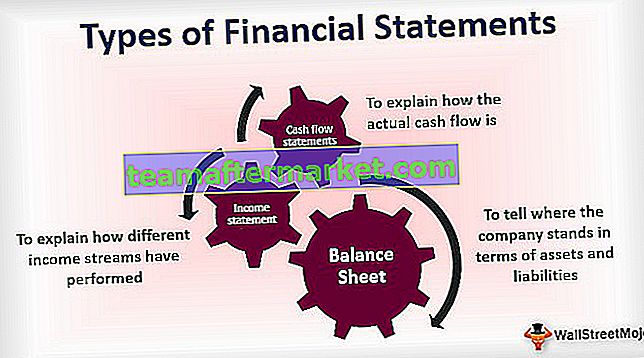

3 tipos diferentes de estados financieros

- Balance general: Para saber dónde se encuentra la empresa en términos de activos y pasivos.

- Estado de resultados: para explicar cómo se han comportado los diferentes flujos de ingresos.

- Estados de flujo de efectivo: para explicar cómo es el flujo de efectivo real.

Echemos un vistazo a lo que almacenan estas declaraciones en ellos y qué papel desempeñan en la presentación de informes sobre el desempeño de la empresa.

# 1 Balance general

Es uno de los tipos de estados financieros considerados como resultado final de todos los estados financieros, ya que la ganancia neta del estado de resultados y el saldo de efectivo final de los estados de flujo de efectivo son entradas para crear un balance. Muestra todos los activos y pasivos y el capital social de la empresa. Según la ecuación del balance:

Activos = Pasivos + Capital contable

Ejemplo de balance general

En el balance del lado de Activos en contabilidad, tenemos los siguientes elementos:

- Efectivo y equivalentes de efectivo: la cantidad de dinero que la empresa mantiene como efectivo y saldo bancario.

- Valores negociables: la Compañía también puede estacionar inversiones en esquemas de fondos mutuos, obligaciones, acciones públicas / inversión privada en otras compañías para obtener ganancias a corto plazo.

- Cuentas por cobrar: Es el reclamo de la empresa contra todas las ventas a crédito que realiza a los clientes.

- Inventario: Es el principal producto y servicio que la empresa quiere vender.

- Planta y Equipo: Incluye todo el equipo que la empresa utiliza para construir sus productos.

En el lado del pasivo del balance general, tenemos los siguientes elementos:

- Cuentas por pagar : Son las reclamaciones totales que otros tienen sobre nuestra empresa cuando compramos sus bienes y servicios a crédito.

- Ingresos no devengados : cuando un cliente paga por adelantado, pero el producto aún no se le ha entregado cuando decimos que estos ingresos aún no se han obtenido y, por lo tanto, se convierte en un pasivo en nuestro balance.

- Porción actual de la deuda a largo plazo : muestra la parte de la deuda que necesitamos retirar este año.

- Deuda a largo plazo : Muestra todos los préstamos a largo plazo de la empresa, que reembolsaremos durante un largo período de tiempo a medida que vencen.

En el lado del patrimonio del balance general, tenemos los siguientes elementos:

- Capital pagado: muestra el capital original, que fue invertido por los propietarios de la empresa, y también sigue el aumento de capital si se emitieron más acciones.

- Ganancias retenidas: proporciona una idea del dinero que la empresa ha ganado a lo largo del tiempo, pero lo ha mantenido consigo mismo en lugar de compartirlo con los inversores a través de dividendos.

Declaración de ingresos n. ° 2

El estado de resultados es uno de los tipos de estado financiero que almacena todos los ingresos y gastos de la empresa. A medida que la empresa realiza sus actividades diarias, sigue incurriendo en gastos diarios y obteniendo ingresos de sus actividades comerciales. Todos estos elementos se registran en esta declaración. Obtenemos nuestros ingresos mediante la venta de nuestros productos y la prestación de servicios al cliente. Puede haber una variedad de gastos en los que puede incurrir la empresa, algunos de los cuales se mencionan a continuación:

- Sueldos

- Alquilar

- Teléfono e Internet

- Agua y Electricidad

- Impuestos

- Seguro

- Costo de publicidad y marketing

- Combustible

- Estacionario

- Intereses pagados y otros cargos bancarios

Arriba está la lista de gastos, y esta lista no es concluyente.

Ejemplo de cuenta de resultados

A continuación se muestra un ejemplo típico del estado de resultados:

Comenzamos informando nuestras ventas generales del negocio. Luego restamos el costo de producir esos bienes y servicios para obtener el margen bruto del negocio. Ahora restamos todos los gastos relacionados con el negocio (como los mencionados anteriormente) para calcular las ganancias operativas (EBITDA). Luego restamos la depreciación y amortización (D&A) para calcular las ganancias operativas finales (EBIT). Del EBIT, reduciremos el interés para obtener ganancias antes de impuestos (EBT) / ganancias antes de impuestos (PBT), y luego deduciremos impuestos para calcular la cifra final de ganancias después de impuestos (PAT).

# 3 Estado de flujo de efectivo

Este estado de cuenta es uno de los tipos de estados financieros que registran todas las transacciones en efectivo que han ocurrido durante el período en el negocio. Hay algunas formas en las que los libros de cuentas pueden arreglarse para que se vean mejor de lo que deberían ser en efectivo, pero manipular el efectivo es muy difícil. Por lo tanto, un estado de flujo de efectivo se considera una fuente de información más confiable sobre la empresa. Una empresa genera principalmente efectivo de 3 áreas:

- De sus operaciones: que se cubre en el flujo de efectivo de las actividades operativas.

- De la compra y venta de sus activos: que se cubre en el flujo de efectivo de las actividades de inversión;

- De la captación de fondos a través de deuda y capital: que se cubre en el flujo de efectivo de las actividades de financiación;

Ejemplo de estado de flujo de efectivo

Dentro de los flujos de efectivo de las operaciones, partimos de la utilidad neta y luego reducimos todos los gastos no monetarios como la depreciación y sumamos todas las ganancias no monetarias en la utilidad neta. Luego, sumamos toda la disminución en los activos circulantes, ya que habrían reducido nuestro saldo de activos inicialmente, y por lo tanto deberíamos agregarlos. De manera similar, debemos restar todo el aumento en el activo actual, ya que una inversión en el activo actual habría reducido nuestro grupo de activos y, por lo tanto, deberíamos volver a agregarlo. Haremos todo lo contrario del lado de los pasivos para calcular el flujo de efectivo de nuestras operaciones comerciales.

Luego, dentro de Flujos de efectivo de las actividades de inversión, comenzaremos sumando todas las ventas con respecto a la planta, maquinaria y equipo, ya que han aumentado nuestro saldo de activos y restamos todas las compras que hemos realizado de estos activos de capital a largo plazo. Esto nos ayudará a calcular los flujos de efectivo que se originan en las actividades de inversión.

Luego pasaremos a la parte final del estado de flujo de efectivo, es decir, Flujos de efectivo de las actividades de financiamiento. Aquí agregaremos todos los elementos que han infundido efectivo en nuestra estructura de capital como la venta de debenture o la venta de acciones y restaremos todos los elementos que han reducido nuestro saldo de efectivo de este aspecto como una redención de bonos, etc.

La suma de todos estos 3 elementos de línea nos dará el aumento / disminución del saldo de efectivo durante el año. Ahora lo agregaremos al saldo de efectivo inicial para obtener la cifra final de efectivo y equivalentes de efectivo.