¿Qué es el interés acumulado en contabilidad?

El interés acumulado es la cantidad de interés que gana la empresa o que la empresa debe pagar sobre la deuda durante un período contable por la empresa, pero la empresa no recibe ni paga el mismo en el mismo período contable.

Explicación

El interés acumulado es el interés sobre el principal del préstamo o el cupón de un bono que se ha acumulado pero aún no se ha pagado. Se contabiliza en los libros como cuentas por pagar si la Compañía adeuda a los inversionistas o acreedores de bonos, pero aún no se realiza la transacción ni se paga.

Registros de la empresa como parte del principio contable de devengo. De acuerdo con el principio de devengo de la contabilidad, los gastos deben considerarse cuando se incurren y no cuando se pagan realmente. Por lo tanto, el interés que se pagará en una fecha futura pero que se acumula hasta ahora se registra como un gasto y un pasivo por parte de la Compañía.

Consideremos un ejemplo de interés acumulado en un bono para entender este concepto:

Un inversionista en bonos tiene un bono de una Compañía XYZ Inc., que tiene un valor de $ 100 y paga cupones semestralmente a una tasa de interés del 12%. El último cupón se hizo hace 2 meses y quiere vender el bono al nuevo inversor.

El nuevo inversor le pagará $ 100 y los gastos por intereses acumulados de los últimos dos meses se calculan como se indica a continuación.

= 12% / 12 * 2 * 100 = $ 2

Por tanto, el nuevo inversor pagará = 100 + 2 = $ 102 por el bono.

Contabilización de los gastos por intereses acumulados

Aunque se ajusta la contabilidad acumulada en dos conjuntos de cuentas: la cuenta de gastos por intereses en el estado de pérdidas y ganancias y las cuentas por pagar en el balance.

El gasto por intereses en el estado de pérdidas y ganancias se incrementa por el monto de los intereses que aún debe pagar la Compañía. Es debido al principio de devengo de la contabilidad, y la Compañía tiene que registrar cualquier interés devengado pero aún por pagar.

fuente: Colgate SEC Filings

Las cuentas por pagar en el pasivo del balance general se agregan con los intereses por pagar, ya que es el gasto que aún debe pagar la Compañía.

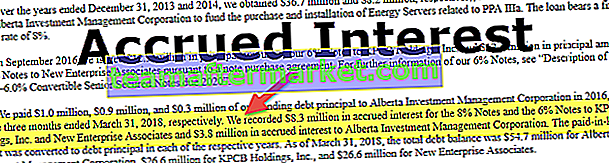

fuente: Archivos de Bloom Energy SEC

Lo anterior ingresado lo hará el prestatario en su estado de pérdidas y ganancias y en el balance general. El prestamista informará los intereses como ingresos en su estado de PnL y un activo corriente como cuentas por cobrar en el balance.

Conclusión

Es un monto que se ha acumulado pero aún no se ha pagado durante un período debido a la deuda que posee o es propiedad de la Compañía. Los intereses se devengan desde la última fecha de pago hasta la fecha de preparación de las cuentas si no se pagan y la fecha de vencimiento es una fecha posterior. Dicho monto se registra como intereses en cuentas por cobrar o por pagar, según sea el caso. Es decir, si la Compañía ha tomado un préstamo, registrará los intereses a pagar, y si se le otorga un préstamo, digamos, a otra empresa, registrará un interés por cobrar.