Definición de requisito de reserva

El Requisito de Reserva es el monto de efectivo líquido en una proporción de su depósito total que debe mantenerse en el banco o depositado en el banco central, de tal manera que el banco no puede acceder a él para ningún negocio o actividad económica.

Es un mandato de los bancos centrales de todo el mundo para sus bancos miembros a fin de regular el efectivo de seguridad en poder de los bancos. Esta reserva de efectivo sirve para muchos propósitos diferentes en diferentes economías. El banco central de los Estados Unidos es el Federal Bank, que tiene autoridad sobre este requisito en los Estados Unidos. De manera similar, el Banco Popular de China realiza una función similar para los bancos chinos.

Componentes del requisito de reserva

El requisito de reserva es una función de la demanda neta y los pasivos por tiempo (NDTL). NDTL se basa en depósitos corrientes, depósitos de ahorro, depósitos a plazo y otros pasivos. Esto también se ajusta por los depósitos de otros bancos. La fórmula para NDTL se convierte en:

NDTL = Pasivos a la vista + pasivos a plazo + otros pasivos a la vista y a plazo - depósitos en otros bancos

El cálculo se puede realizar utilizando la demanda neta y los pasivos temporales.

Ratio de reserva de caja = Reserva de caja mantenida con el Banco Central / Demanda neta y pasivos de tiempo

Ejemplos de requisitos de reserva

A continuación se muestran los ejemplos dados para comprender mejor su cálculo.

Puede descargar esta plantilla de Excel de requisitos de reserva aquí - Plantilla de Excel de requisitos de reservaEjemplo 1

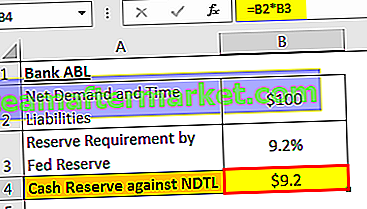

Suponga que la Reserva Federal requiere que un banco llamado ABL en los Estados Unidos mantenga una reserva de efectivo del 9.2%. El Banco declara su demanda neta y pasivos temporales en $ 100 millones. ¿Cuál es la cantidad de reserva que el banco pondrá en la Reserva Federal?

Solución:

Dado que la reserva federal tiene una regulación de 9.2% sobre la reserva de efectivo, será aplicable a la demanda neta y pasivos de tiempo del banco ABL. El banco mantendrá un 9,2% de sus NDTL $ 100 millones en reserva.

Reserva de efectivo contra NDTL

- = $ 100 * 9.2%

- = $ 9.2

Por lo tanto, mantendrá $ 9.2 millones en las bóvedas de la Reserva Federal.

Ejemplo # 2

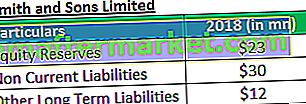

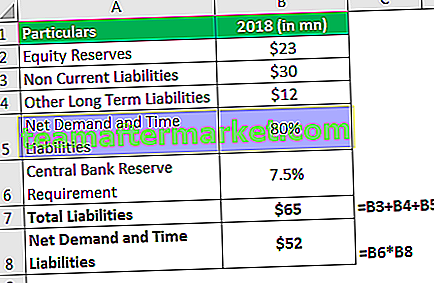

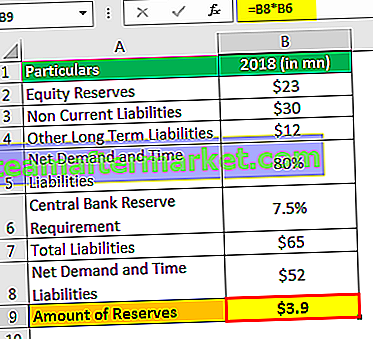

Un banco en México, Smith and Sons Limited, recibió un requisito de reserva del 7.5% de su demanda neta y pasivos temporales (NDTL). Si tiene los siguientes pasivos (ver tabla) en su balance y un 80% se puede atribuir al NDTL, ¿hacer el cálculo para obtener el monto que debería mantener para el encaje legal?

Todas las cifras están en dólares estadounidenses.

Solución

La tabla anterior se puede utilizar para deducir los pasivos totales que el banco tiene en su balance. El encaje legal es función de la demanda neta y del pasivo temporal (NDTL), por lo que este último se puede obtener como un porcentaje del pasivo total.

Pasivos totales y demanda neta y pasivos temporales

- Por lo tanto, pasivos totales = $ 23 millones + $ 30 millones + $ 12 millones = $ 65 millones.

NDTL = 80% de los pasivos totales, que es el 80% de $ 65 millones

Requisito de reserva = 5% de NDTL.

Cantidad de reservas

- = $ 3.9

Entonces, la cantidad de reservas que el banco tiene que hacer con el banco central de México = $ 3.9 millones.

Ventajas

- Durante mucho tiempo en la historia de la banca, los encajes ayudaron a los bancos centrales a regular la circulación del dinero. Ahora se considera útil para mantener bajo control las tasas de interés (tasas de préstamos). Dicho esto, los bancos centrales no necesariamente imponen estas tasas, pero las influyen o las impactan.

- También orienta otras tasas que los bancos utilizan entre ellos. Por ejemplo, LIBOR - Tasa de oferta interbancaria de Londres.

- También es una medida para mantener la liquidez en el sistema bajo el escáner.

- También se puede utilizar como herramienta para combatir la inflación.

Limitaciones

- El coeficiente de reserva de efectivo no tiene en cuenta los fondos a corto plazo y otros valores negociables que también se consideran altamente líquidos. Por lo tanto, no presenta una imagen real de la liquidez de un banco.

- Una reserva mal gestionada puede provocar una ralentización de la economía y / o medidas fortuitas de las instituciones financieras.

- La mayoría de los economistas de la era moderna no están de acuerdo con la noción del requisito de reserva como control de la circulación de dinero. Ellos opinan que con las crecientes funcionalidades en el espacio bancario, tales requisitos tienen un papel menor que desempeñar en la regulación de la circulación de dinero.

Desventajas

- Un aumento o disminución continuo de los requisitos de reserva puede hacer que el espíritu de los inversores se apague. A veces se vuelven críticos en los círculos de inversores.

- Estos requisitos se cambian solo cuando se necesitan estrictamente porque pueden ser costosos de implementar.

Puntos importantes

- Si el requisito de reserva de los bancos centrales es alto, los bancos miembros obtienen menos ganancias porque tienen una cantidad mayor bajo la custodia de los bancos centrales. Viceversa, las ganancias son altas si este requisito es menor.

- Los bancos toman prestados fondos de la Reserva Federal y entre ellos. Los fondos que se toman prestados y se prestan entre los bancos se conocen como fondos federales. Y la tasa de interés que se cobra se llama tasa de fondos de la Fed.

- Se dice que cualquier institución financiera que tenga cantidades que excedan las reservas requeridas tiene reservas en exceso .

Conclusión

Los requisitos de reserva pueden no siempre cumplir su propósito. Como se pudo ver durante la crisis financiera de 2008-09, las tasas de interés más bajas y los menores requisitos no pudieron manifestarse en tácticas expansivas como se esperaba. Fue debido a la desconfianza general que no pudo compensarse con estos requisitos.

Países como Estados Unidos, India y Japón tienen un mandato de sus bancos centrales: la Reserva Federal de los Estados Unidos, el Banco de la Reserva de la India y el Banco de Japón, respectivamente, para requisitos de reserva. Para un pasivo de más de $ 124.2 millones, el Sistema de la Reserva Federal de EE. UU. Requiere que los bancos reserven el 10%, que es efectivo a partir del 17 de enero de 2019. El límite inferior en los Estados Unidos es de $ 2 millones, por debajo del cual las instituciones financieras no necesitan cumplir tal requisito

En las últimas 2 décadas, el Banco de la Reserva de la India ha promediado un 5,41% debido al requisito de reserva de efectivo. Hay países en los que no es necesario mantener reservas de efectivo. Por ejemplo, Hong Kong, Reino Unido y Australia están exentos de tales requisitos.