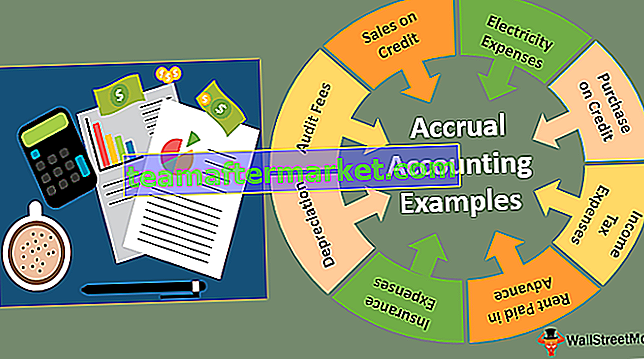

Ejemplos de contabilidad de devengo

La contabilidad de devengo reconoce los ingresos devengados por la empresa en el momento de la venta y reconoce los gastos en el momento en que se incurren, ejemplos de los cuales incluyen las ventas de los bienes a crédito, donde las ventas se registrarán en los libros de contabilidad en la fecha de venta independientemente de que sea a crédito o al contado.

Los ejemplos más comunes de contabilidad de acumulación (o devengo) se dan a continuación:

- Ventas a crédito

- Compra a crédito

- Gastos de impuestos sobre la renta

- Alquiler pagado por adelantado

- Intereses recibidos en FD

- Gastos de seguro

- Gastos de electricidad

- Descuento posventa

- Depreciación

- Tarifas de auditoría

Analicemos cada uno de ellos en detalle con entradas de diario.

Ejemplo n. ° 1: ventas a crédito

En el Método de Devengo, la Transacción se ha registrado en los libros de cuentas al momento de generar las facturas de venta, independientemente de si se recibió efectivo o no.

por ejemplo, X ltd. Ventas de bienes de $ 500 a Y Ltd.

En los libros de X Ltd .:

Ejemplo n. ° 2: compra a crédito

En esta contabilidad, la compra del método se ha registrado en los libros en el momento de la recepción del material y la factura, independientemente de que se haya pagado en efectivo en un momento posterior.

En el ejemplo anterior, Y Ltd. reconoce los libros de compra en sus libros de contabilidad.

En los libros de Y Ltd .:

Ejemplo n. ° 3 - Gastos de impuestos sobre la renta

Los gastos por impuesto a las ganancias se contabilizan sobre la base de los ingresos generados en el ejercicio, independientemente del pago real.

Las entradas del diario son las siguientes:

Ejemplo n. ° 4: alquiler pagado por adelantado

XYZ Ltd. Pagó el alquiler del primer trimestre (de enero de 19 a marzo de 19) por adelantado a ABC Ltd el 31 de diciembre de 2018.

En este caso, los gastos de alquiler pertenecen al Periodo Jan'19 a Mar'19, pero en realidad, se han pagado el 31 de diciembre de 2018. Por lo tanto, no puede reconocer gastos en el mes del 18 de diciembre.

Las entradas del diario son las siguientes:

En los libros de XYZ Ltd .:

Nota: El alquiler pagado por adelantado se mostrará en el lado Activo de un balance a 31.12.2018

En los libros de ABC Ltd .:

Nota: El alquiler recibido por adelantado se mostrará en el lado del pasivo de un balance a 31.12.2018

Ejemplo n. ° 5 - Intereses recibidos en FD

XYZ Ltd ha invertido $ 500 en FD @ 5% durante 5 años el 01.01.2019, el monto total se recibirá después del vencimiento, es decir, después de cinco años el 31.12.2023, pero los intereses devengados se reconocerán todos los años.

El asiento de diario de los intereses devengados es el siguiente:

Nota: Los intereses devengados se mostrarán en el lado de los activos del balance a 31.12.2019.

Ejemplo n. ° 6 - Gastos de seguro

XYZ Ltd paga una prima de seguro de $ 800 anuales durante el período del 01.07.2018 al 30.06.2019 el 01.07.2018.

En el caso anterior, 50% prima de seguro correspondiente al año 2018 y 50% al año 2019.

Las entradas del diario son las siguientes:

Nota: El vencimiento de la prima del seguro de $ 400 se cobrará en las pérdidas y ganancias del aire acondicionado para el año que finalizó el 31.12.2018 y la prima del seguro pagada por adelantado de $ 400 se mostrará en el lado Activo del balance general a partir del 31.12.2018.

Ejemplo n. ° 7 - Gastos de electricidad

La Compañía de Electricidad proporciona electricidad a su consumidor de forma regular y el consumidor recibe la factura después de fin de mes. Por lo tanto, una entidad similar a un consumidor debe realizar las provisiones correspondientes al final del mes.

Ejemplo n. ° 8: descuento posterior a la venta

En la práctica habitual, muchas empresas ofrecen descuentos posventa a sus concesionarios y distribuidores trimestralmente / semestralmente / anualmente al alcanzar el objetivo al final del período del plan, para el cual la empresa debe realizar provisiones mensualmente para igualar las ventas. VS descuento por dar los estados financieros mensuales correctos.

Ejemplo # 9 - Depreciación

La depreciación también se registra por el método de devengo porque no hay salida de efectivo o entrada involucrada en transacciones de depreciación. La depreciación es una reducción en el valor de los activos fijos durante el período debido a su uso o desgaste.

Por ejemplo, XYZ Ltd compró maquinaria por valor de $ 4000 el 01.01.2018 y su vida útil es de 10 años. En este caso, XYZ Ltd tiene que pasar por debajo de la entrada del diario de depreciación en sus libros de cuentas.

Al hacer el valor de entrada anterior de Maquinaria disminuirá en $ 400 al final del año.

La depreciación se cargará en Ganancias y pérdidas a / c, mientras que Maquinaria se mostrará en el lado de Activos de un balance general al 31.12.2018 con el valor de ($ 4000 - $ 400 = $ 3600).

Ejemplo n. ° 10: tarifas de auditoría

En todas las organizaciones, los Honorarios de Auditoría se han pagado después de la finalización del año porque la Auditoría se lleva a cabo después de la finalización del Período de Auditoría. Por lo tanto, la entidad tiene que tomar una provisión de honorarios de auditoría en sus libros de cuentas.

Nota: Los honorarios de auditoría se cargarán en la cuenta de pérdidas y ganancias A / c del año finalizado el 31.12.2018

Conclusión

El método contable de acumulación ofrece una imagen justa y correcta del negocio. Muestra lo que está sucediendo precisamente en el negocio en tiempo real. Los gastos e ingresos registrados en el año para los que están relacionados no en el momento de la entrada o salida de efectivo y dan la ganancia y pérdida correcta para el año. El método contable de devengo también ayuda a los inversores a tomar decisiones. Las organizaciones medianas y grandes están utilizando el método de contabilidad de acumulación. Las organizaciones pequeñas no utilizan el método de acumulación debido a su complejidad y costo.

En el sistema de método de acumulación, se requiere más mano de obra en comparación con el método de efectivo. Por tanto, también implica un coste.