¿Qué es el método de valor escrito?

El método del valor amortizado es una técnica de depreciación que aplica una tasa constante de depreciación al valor neto en libros de los activos cada año, reconociendo así más gastos de depreciación en los primeros años de la vida del activo y menos depreciación en los últimos años de la vida. del activo. En resumen, este método acelera el reconocimiento de los gastos de depreciación de manera sistemática y ayuda a las empresas a reconocer una mayor depreciación en los primeros años. También se conoce como método de saldo decreciente o método de saldo decreciente.

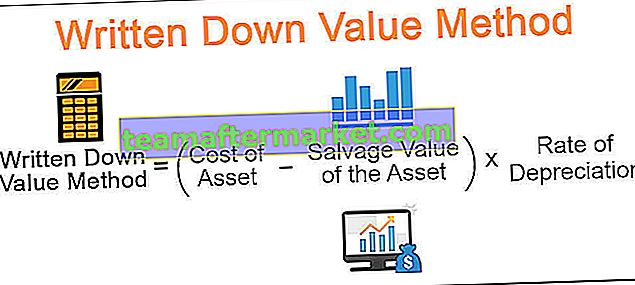

La fórmula es la siguiente:

Método de valor amortizado = (Costo del activo - Valor de rescate del activo) * Tasa de depreciación en%

¿Cómo calcular la depreciación de WDV?

Entendamos lo mismo con la ayuda de un ejemplo.

Whitefield Company compró una maquinaria que costaba $ 12000 con una vida útil de 7 años y un valor residual de $ 2000. La tasa de depreciación es del 20%.

Solución:

El cálculo del valor reducido (WDV) de la depreciación se puede realizar de la siguiente manera:

Depreciación = ($ 12,000 - $ 2,000) * 20%

Depreciación = $ 2000

El cálculo de fin de año se puede hacer de la siguiente manera:

Valor al final del año = ($ 12,000 - $ 2,000) - $ 2,000

Valor al final del año = $ 8,000

La depreciación según el método de valor reducido se calcula de la siguiente manera:

De manera similar, podemos hacer el cálculo, como se muestra arriba, para los años 2 a 5.

Whitefield depreció la maquinaria utilizando el método WDV y, como podemos observar, el monto del gasto de depreciación es mayor durante los años iniciales y siguió reduciéndose a medida que el activo envejecía.

Método de valor reducido frente al método de depreciación lineal

Uno de los tipos más comunes y populares de método WDV es el método de doble saldo decreciente. Este método aplica la depreciación dos veces la tasa de línea recta. La palabra "Doble" significa este aspecto. El método es adecuado para activos que pierden rápidamente su valor y, como tales, requieren una mayor depreciación.

Entendamos las diferencias entre WDV y la depreciación lineal con la ayuda de un ejemplo.

Mason Limited compró una maquinaria con un costo de $ 25000 para un proyecto específico y una vida útil esperada de 5 años. Se espera que la Máquina tenga un valor residual de $ 5000 al final de su vida útil.

Solución:

El cálculo del valor rebajado de la depreciación se puede realizar de la siguiente manera:

Con base en los hechos anteriores, la tasa de línea recta es la siguiente:

- Tasa de línea recta = (Coste del valor residual de la máquina) / Vida útil (en años)

- Tarifa de línea recta = ($ 25000- $ 5000) / 5 = $ 4000

La tasa de depreciación lineal se puede hacer de la siguiente manera:

- Tasa de depreciación lineal = $ 4000 / ($ 25000- $ 5000) = 20%

- Tasa de saldo decreciente doble = 2 * 20% = 40%

Entonces, el cálculo de la depreciación se puede hacer de la siguiente manera:

- Depreciación = 40% * ($ 25,000 - $ 10,000) = $ 6,000

- Depreciación acumulada = $ 10,000 + $ 6,000

- Depreciación acumulada = $ 16,000

El programa de depreciación según el saldo decreciente doble se muestra a continuación:

Del mismo modo, podemos hacer el cálculo, como se muestra arriba, para los años 3 y 4.

Ventajas

- El método de valor escrito ayuda a determinar el valor depreciado del activo, lo que ayuda a determinar el precio al que se debe vender el activo.

- Aplica un mayor monto de depreciación en los años iniciales de la vida útil del activo. Es un método ideal para registrar la depreciación de los activos, que pierden su valor rápidamente. Un ejemplo de tales activos podría ser cualquier software de desarrollo tecnológico de una empresa de TI. Al reconocer la depreciación acelerada en los primeros años, la empresa puede determinar su valor justo de mercado en el Balance antes de que la tecnología quede obsoleta.

- Una depreciación más alta durante los años iniciales resulta en impuestos reducidos, o decimos diferir los impuestos a años posteriores para el negocio debido a una utilidad neta más baja pero mayores ganancias en efectivo ya que la depreciación es un gasto no monetario.

Desventajas

- El Método del Valor Reducido reconoce una mayor depreciación durante los primeros años y puede no ser un método ideal de depreciación para aquellos activos que tienen una utilidad uniforme a lo largo de su vida útil y no sufren el riesgo de obsolescencia y cambio de tecnología.

- Los mayores gastos de depreciación debido a este método resultan en una menor utilidad neta para el negocio.

¿Cómo compensa la depreciación de WDV los requisitos de reparación?

El método se basa en la premisa de que ciertos activos no solo tienen un uso limitado y necesitan ser depreciados con valores más altos durante su vida útil para mostrar el verdadero valor razonable del activo en el balance; pero también este método de depreciación es apto para aquellos activos que requieran reparaciones mayores en las últimas etapas de la vida del activo. Al aplicar una depreciación más alta durante los años iniciales cuando el requisito de reparación es menor y una depreciación menor durante los años posteriores cuando el requisito de reparación es mayor, también se logra un acto de equilibrio bajo este método.

Tomemos un ejemplo para ilustrar este concepto.

Mayor Inc compró maquinaria por $ 80000 en 2014 con una vida útil de 4 años sin valor residual al final de la vida útil. La empresa ha incurrido en los siguientes gastos en forma de Reparaciones de la maquinaria durante los últimos 5 años:

Solución:

Ahora entendamos el punto discutido anteriormente usando los dos métodos de depreciación diferentes, es decir, WDV y el método de depreciación en línea recta. Entenderemos cómo el uso de WDV y la aplicación de una depreciación más alta durante los años iniciales cuando las reparaciones requieren es una depreciación cada vez menor durante los años posteriores, cuando un requisito de reparación es más un acto de equilibrio.

El cálculo del valor rebajado de la depreciación se puede realizar de la siguiente manera:

El cálculo del monto de depreciación

El monto de la depreciación = costo del activo-valor residual / vida útil (en años)

- Monto de depreciación = $ 80000/4 = $ 20000

- Tasa de depreciación = $ 20000 / $ 80000 = 25%

Entonces, el cálculo de la depreciación es el siguiente:

- Depreciación = $ 80000 * 25% = $ 20,000

Los Cargos totales de mantenimiento serán:

- Cargos totales de mantenimiento = $ 20,000 + $ 2,000

- Cargos totales de mantenimiento = $ 22,000

Del mismo modo, podemos hacer el cálculo, como se muestra arriba, para el año 2016 a 2018.

Por lo tanto, podemos observar cómo el método del valor amortizado asegura que los gastos de depreciación más altos en los años iniciales y los gastos de depreciación más bajos en los años posteriores ayudan a compensar los cargos más altos de reparación y mantenimiento a medida que el activo envejece y necesita más gastos de este tipo.

Conclusión

El método de valor escrito es un método apropiado para hacer coincidir los gastos con los ingresos, ya que la mayoría de los activos de larga duración generan más beneficios en los primeros años de su vida económica y menos beneficios en los últimos años de su vida. Lo mismo asegura con más gastos de depreciación en los primeros años y menos gastos de depreciación en los últimos años de la vida útil del activo.