¿Qué es la fórmula hipotecaria?

La fórmula de la hipoteca básicamente gira en torno al pago mensual fijo y el monto del préstamo pendiente.

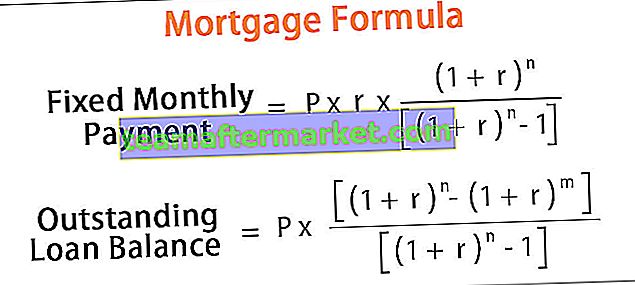

El cálculo del reembolso mensual fijo de la hipoteca se basa en la fórmula de anualidad y se representa matemáticamente como,

Cálculo fijo mensual del reembolso de la hipoteca = P * r * (1 + r) n / [(1 + r) n - 1]donde P = Monto pendiente del préstamo, r = Tasa de interés mensual efectiva, n = Número total de períodos / meses

Por otro lado, el saldo pendiente del préstamo después del pago m meses se obtiene utilizando la siguiente fórmula:

Saldo pendiente del préstamo = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

Explicación

La fórmula para el cálculo del reembolso mensual fijo de la hipoteca y el saldo pendiente del préstamo se pueden derivar mediante los siguientes pasos:

Paso 1: Identifique el monto del préstamo sancionado que se indica con P.

Paso 2: Ahora calcule la tasa de interés que se cobra anualmente y luego divida la tasa de interés por 12 para obtener la tasa de interés efectiva que se indica con r.

Paso 3: Ahora determine la tenencia del monto del préstamo en términos de un número de períodos / meses y se indica con n.

Paso 4: Sobre la base de la información disponible, el monto del pago mensual fijo se puede calcular como se indicó anteriormente.

Paso 5: El pago mensual fijo se compone de intereses y un componente principal. Por lo tanto, el monto pendiente del préstamo se obtiene sumando los intereses devengados por meses y deduciendo el pago mensual fijo del principal del préstamo y se representa como se indicó anteriormente.

Ejemplos

Veamos algunos ejemplos desde simples hasta avanzados de cálculo de pago hipotecario mensual fijo.

Puede descargar esta plantilla de Excel de fórmula hipotecaria aquí - Plantilla de Excel de fórmula hipotecaria

Ejemplo 1

Tomemos el ejemplo simple de un préstamo para la creación de una empresa de base tecnológica y el préstamo está valorado en $ 1,000,000. Ahora cobra una tasa de interés anual del 12% y el préstamo debe reembolsarse en un período de 10 años. Utilizando la fórmula hipotecaria antes mencionada, calcule el pago mensual fijo.

dónde,

No. de períodos, n = 10 * 12 meses = 120 meses

Tasa de interés mensual efectiva, r = 12% / 12 = 1%

Ahora, el cálculo del pago mensual fijo es el siguiente:

- Pago mensual fijo = P * r * (1 + r) n / [(1 + r) n - 1]

- = $ 1,000,000 * 1% * (1 + 1%) 120 / [(1 + 1%) 120 - 1]

El pago mensual fijo será:

- Pago mensual fijo = $ 14.347,09 ~ $ 14.347

Por lo tanto, el pago mensual fijo es de $ 14.347.

Ejemplo # 2

Supongamos que hay una empresa que tiene un préstamo pendiente de $ 1,000 que debe reembolsarse durante los próximos 2 años. El EMI se calculará a una tasa de interés del 12%. Ahora basado en la información disponible, calcule

- Préstamo pendiente al final de los 12 meses

- Amortización del principal en el mes 18

Dado,

Principal del préstamo, P = $ 1,000

No. de períodos, n = 2 * 12 meses = 24 meses

Tasa de interés efectiva, r = 12% / 12 = 1%

# 1 - Préstamo pendiente después de 12 meses

El cálculo del préstamo pendiente después de 12 meses será el siguiente:

- = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1,000 * [(1 + 1%) 24 - (1 + 1%) 12] / [(1 + 1%) 24 - 1]

Préstamo pendiente después de 12 meses será-

- Préstamo pendiente = $ 529.82

# 2 - Reembolso del principal en el mes 18

El reembolso del principal en el mes 18 se puede calcular deduciendo el saldo pendiente del préstamo después de 18 meses del de 17 meses. Ahora,

Préstamo pendiente después de 17 meses

- Préstamo pendiente después de 17 meses = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1,000 * [(1 + 1%) 24 - (1 + 1%) 17] / [(1 + 1%) 24 - 1]

- = $ 316.72

Préstamo pendiente después de 18 meses

- Préstamo pendiente después de 18 meses = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1,000 * [(1 + 1%) 24 - (1 + 1%) 18] / [(1 + 1%) 24 - 1]

- = $ 272.81

Por lo tanto, el reembolso del principal en el mes 18 será

- Reembolso de capital en el mes 18 = $ 43,91

Relevancia y usos

Es de gran importancia para una empresa comprender el concepto de hipoteca. La ecuación hipotecaria se puede utilizar para diseñar un programa de amortización de préstamos que muestre en detalle cuánto se está pagando en intereses en lugar de centrarse solo en el pago mensual fijo. Los prestatarios pueden tomar decisiones basadas en los costos de intereses, que es una mejor manera de medir el costo real del préstamo. Como tal, un prestatario también puede decidir en base a los ahorros de intereses qué préstamo elegir cuando diferentes prestamistas ofrecen diferentes términos.

Cálculo de hipotecas (con plantilla de Excel)

Tomemos ahora el caso mencionado en el ejemplo 2 para ilustrar el concepto de cálculo de hipoteca en la plantilla de Excel. La tabla ofrece una instantánea del calendario de amortización de una hipoteca.