¿Qué es la relación PE?

La relación precio / beneficio (P / E) es una de las relaciones de análisis financiero más importantes que utilizan los analistas para determinar cómo le está yendo a la empresa en comparación con otras empresas del mismo dominio y cómo le está yendo a la empresa en comparación con el pasado. desempeño de la empresa.

Fórmula PE

La relación PE (precio / ganancias) se deriva principalmente del Múltiplo de recuperación, es decir, cuántos años llevará recuperar su dinero. Del mismo modo, piense en PE como cuántos años de ganancias le tomará a un inversionista recuperar el precio pagado por la acción. Por ejemplo, si el múltiplo PE es 10x. Básicamente, esto implica que por cada $ 1 de ganancia, el inversor ha pagado $ 10. Por tanto, el inversor necesitará 10 años de ganancias para recuperar el precio pagado.

Fórmula de proporción de PE = precio por acción / ganancias por acción

El 2 de febrero, Google superó a Apple como la empresa más valiosa: la capitalización de mercado de Google superó la capitalización de mercado de Apple. ¿Cómo pasó esto? Echemos un vistazo de cerca a este ejemplo de relación precio- beneficio: la relación PE de Google se cotiza a 30.58x; sin embargo , la relación precio- beneficio de Apple se situó en alrededor de 10.20x .

fuente: ycharts

A pesar del múltiplo PE más bajo de Apple, las acciones de Apple aún han recibido la paliza. Apple obtuvo un -25,8% (negativo) en el último año; sin embargo, Google devolvió aprox. 30% (positivo) en el período correspondiente.

fuente: ycharts

¿Un par de preguntas rápidas sobre esto para ti?

- ¿Es Apple una COMPRA?

- ¿Google es una VENTA?

- ¿Es Apple ahora más barata que Google?

- ¿De qué PE estamos hablando? ¿Relación de PE hacia adelante o relación de PE final?

- ¿Por qué están bajando los precios de Apple a pesar de que tiene una relación PE más baja?

Para comprender la respuesta a todas las preguntas anteriores, es importante que comprendamos el núcleo y probablemente el parámetro de valoración más importante, es decir, el múltiplo PE o la relación precio-beneficio.

Además, consulte ¿Por qué se usa el precio al valor contable para las valoraciones bancarias?

Esta guía de precio para ganar se centra en los aspectos prácticos del múltiplo de PE y cubre los siguientes temas.

Cálculo de la relación precio-beneficio

Tomemos un ejemplo rápido de Relación PE de Colgate y calculemos su múltiplo PE.

Al 22 de febrero de 2016, el precio por acción de Colgate es de $ 67.6

Las ganancias por acción de Colgate (últimos doce meses) son 1.509

Relación precio-ganancia o fórmula de relación PE = $ 67.61 / 1.509 = 44.8x

Sencillo, como viste, no es nada difícil calcular la relación PE :-)

Ejemplos de relación de PE

Método n. ° 1 Compare el índice de ganancia de precio histórico de la empresa

La interpretación gráfica de PE múltiple no es ciencia espacial. Si se pregunta cómo crear este gráfico de relación precio-beneficio, puede consultar los gráficos de banca de inversión.

El gráfico de relación precio-beneficio ayuda a los inversores a visualizar el múltiplo de valoración de acciones o índices durante un período de tiempo. En este ejemplo, el gráfico de la relación precio-beneficio de una empresa llamada Foodland Farsi se muestra durante un período de marzo de 2002 a marzo de 2007.

El gráfico anterior compara el múltiplo PE actual con las razones históricas del índice de ganancia de precio. Observamos que el gráfico anterior denota que las acciones están sobrevaloradas en comparación con el múltiplo PE histórico.

Del mismo modo, del gráfico de bandas de la relación precio-ganancia anterior , observamos que la acción se cotiza en la banda superior de la relación precio-ganancia de 20.2x, lo que implica valoraciones más altas en comparación con las relaciones históricas.

Puede preparar los mismos gráficos para la relación precio / flujo de caja, la fórmula EV / EBIT, etc.

Método n. ° 2: compare la relación precio-beneficio de la empresa con las demás empresas del sector.

Veamos el múltiplo PE de Colgate y su comparación con la industria. ¿Qué notas?

Fuente - Reuters

Observamos que la relación precio-beneficio de Colgate es 44,55x; sin embargo, la relación precio-beneficio de la industria es 61,99x. Esto implica que, por un lado, Colgate cotiza a aprox. 44 veces sus ganancias, la industria cotiza a aprox. 62 veces sus ganancias. Esto es obvio; le gustaría pagar $ 44 por $ ganancias para Colgate, en lugar de optar por $ 62 por $ ganancias para la industria.

Método n. ° 3 - Interpretación utilizando una comparación comparable

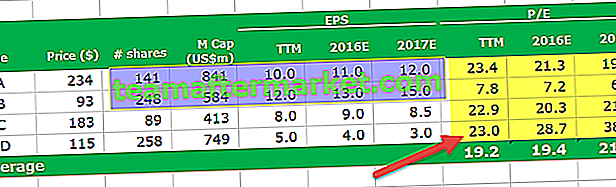

La tabla anterior no es más que una comparación comparable. Una composición comparable enumera todos los competidores relevantes de la industria, sus pronósticos financieros y parámetros de valoración importantes. En esta tabla, hemos considerado solo PE múltiple (ya que esta es una discusión de PE múltiple).

Un par de preguntas para usted con respecto a la tabla de compensación proporcionada anteriormente:

- ¿Cuál es la acción más barata?

- Cual es el mas caro?

Espero que hayas encontrado las respuestas; adivinar no debería ser demasiado difícil. Profundicemos en el fundamento de la misma.

¿Cuál es la acción más barata?

- El índice de ganancia promedio del precio final es 19.2x. Solo hay una acción que es más baja que este índice promedio de ganancias de precio arrastrado, es decir, la empresa BBB.

- Del mismo modo, si observa el Múltiplo de PE Forward Promedio, la empresa BBB tiene un Ratio de Ganancia de Precio Forward más bajo que sus respectivos promedios.

- Estrictamente de esta Tabla de compensación, observamos que la Compañía BBB es la acción más barata.

¿Cuál es la acción más cara?

- Hay 3 acciones cuya Railing PE Ratio es mayor que la Railing PE promedio. Compañía AAA, CCC y DDD

- De estos 3, es difícil encontrar las acciones más caras estrictamente sobre la base de la relación de PE final (todas están más cerca de PE final de 23x

- Comparemos ahora la relación de PE a plazo de estas 3 acciones. Observamos que para 2016, Stock DDD tiene el índice de PE Forward más alto (28.7x en 2016E y 38.3x en 2017E)

- Esto implica que Stock DDD es el stock más caro de la tabla anterior.

Aunque la fórmula de la relación precio-beneficio es fácil de calcular, se deben tener en cuenta los siguientes puntos importantes con respecto al múltiplo de PE.

- Las dos empresas pueden tener diferentes perspectivas de crecimiento.

- La calidad de las ganancias puede diferir, es decir, las ganancias de una empresa pueden ser más volátiles que las de la otra.

- La solidez del balance de las dos empresas puede ser diferente.

Un múltiplo de PE alto a veces se cita como una razón para no comprar acciones. Sin embargo, las empresas de rápido crecimiento suelen asociarse con altos niveles de rendimiento personal. Evidentemente, invertir en empresas de rápido crecimiento puede resultar rentable. Por lo tanto, un múltiplo de PE elevado no debería impedir necesariamente que los inversores inviertan en acciones.

¿Cómo encontrar el precio objetivo usando la relación precio-beneficio?

No solo es importante para nosotros comprender si la acción es una COMPRA o una VENTA, sino que también es igualmente importante comprender el precio objetivo de la acción en cuestión.

¿Qué es el precio objetivo? - no es más que lo que espera que sea el precio de las acciones, digamos a fines de 2016 o 2017, etc.

Veamos el siguiente ejemplo de razón de PE de la empresa.

Supongamos que WallStreetMojo está operando en el sector de servicios junto con sus pares: AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Para encontrar el precio objetivo de WallStreetMojo , debemos encontrar el PE promedio de seguimiento y los PE futuros. Observamos que la relación promedio de PE Trailing es 56.5x, y las relaciones de PE Forward son 47.9xy 43.2x, respectivamente.

Precio objetivo de WallStreetMojo = EPS ( WallStreetMojo ) x Relación de PE hacia adelante

Supongamos que WallStreetMojo 2016E y 2017E EPS son $ 4 y $ 5, respectivamente.

Dada la fórmula múltiple de PE anterior,

Precio objetivo de WallStreetMojo 2016E = $ 4 x 47,9 = $ 191,6

Precio objetivo de WallStreetMojo 2016E = $ 5 x 43,2 = $ 216

En teoría, los precios objetivo se ven bien. ¡Prácticamente los precios objetivo se ven mal!

¿Por qué?

Los precios objetivo se ven mal debido a la presencia de valores atípicos en la Tabla Comparable que preparamos. Tenga en cuenta que HHH tiene una relación precio-beneficio más cercana a 200x. Puede haber varias razones para la alta relación precio-beneficio de HHH; sin embargo, estamos aquí para encontrar el precio objetivo apropiado para WallStreetMojo.

Para encontrar el precio objetivo correcto, necesitamos eliminar valores atípicos como HHH, revisar la tabla comparable y encontrar el nuevo múltiplo de PE promedio. Usando estos múltiplos de PE modificados, podemos volver a calcular el precio objetivo.

Precio objetivo de WallStreetMojo 2016E revisado = $ 4 x 17.2 = $ 68.8

Precio objetivo de WallStreetMojo 2016E revisado = $ 5 x 18,2 = $ 91

Relación de ganancias por precio de industria y país

Si no tiene acceso a bases de datos de pago como Bloomberg, Factset, Factiva, puede consultar algunos de los recursos gratuitos para dichos datos:

- Sitio web de Damodaran

- Ratios de Yahoo

Además, si desea ver los distintos múltiplos de PE de diferentes países, puede consultar los siguientes recursos:

- Investigación Yardeni

Justificación del uso de la relación PE

- El múltiplo de PE es el múltiplo de acciones más utilizado. La razón de esto es su disponibilidad de datos. Puede encontrar fácilmente tanto los ingresos históricos como los ingresos previstos. Algunos de los sitios web a los que puede consultar para encontrarlos son Yahoo Finance o Reuters.

- Si compara esto con la técnica de valoración del flujo de efectivo descontado, este enfoque de valoración basado en múltiples PE no es sensible a los supuestos. En DCF, el cambio en el WACC o los supuestos de la tasa de crecimiento pueden cambiar drásticamente las valoraciones.

- Se puede utilizar para comparar empresas dentro de sectores y mercados que tienen políticas contables similares.

- El esfuerzo requerido es relativamente menor. Un modelo DCF típico puede tomar de 10 a 15 días del tiempo del analista. Sin embargo, se puede preparar una composición de PE comparable en cuestión de horas.

Limitaciones

- No se tiene en cuenta el riesgo de balance. Esto implica que la posición fundamental de la empresa no se refleja correctamente en PE Multiple. Por ejemplo, el coeficiente de efectivo, los coeficientes actuales y el coeficiente de prueba de ácido, etc., no se tienen en cuenta.

- Los flujos de caja no se tienen en cuenta. Los flujos de efectivo de las operaciones, el flujo de efectivo de la inversión y el flujo de efectivo de la financiación no se reflejan en esta relación precio-beneficio.

- Una estructura diferente de deuda a capital puede tener un efecto significativo en las ganancias de la empresa. Las ganancias pueden variar ampliamente para las empresas que tienen deudas debido a un componente de los pagos de intereses que afecta las ganancias por acción.

- No se puede utilizar cuando las ganancias son negativas. Por ejemplo, Box Inc. No puede simplemente encontrar PE Multiple para empresas que no son rentables. En tales casos, se deben usar ganancias normalizadas o múltiplos a plazo.

- Las ganancias están sujetas a diferentes políticas contables. La gerencia puede manipularlo fácilmente. Echemos un vistazo rápido a este ejemplo de relación de PE a continuación.

Suponga que hay dos empresas: la empresa AA y BB. Piense en estas empresas como gemelas idénticas (sé que no es posible para las empresas :-), pero por un momento en un escenario de cielo azul, supongamos que esto es así). Ventas, costos, clientes y casi todo lo posible.

En tal caso, no debería tener ninguna preferencia por comprar una acción específica, ya que las valoraciones de ambas empresas deberían ser las mismas.

Introduciendo un pequeño giro ahora. Suponiendo que AA sigue la política de depreciación lineal y BB sigue una política de depreciación acelerada. Este es el único cambio entre las dos empresas. Los cargos lineales equivalen a la depreciación durante la vida útil. La política de depreciación acelerada cobra una depreciación más alta en los años iniciales y una depreciación más baja en los años finales.

Veamos qué pasa con sus valoraciones.

Como se señaló anteriormente, el PE Múltiplo de AA es 22,9x, mientras que el PE PE Múltiple de BB es 38,1x. Entonces, ¿cuál comprarás? Dada esta información, nos inclinamos a favorecer AA ya que su múltiplo PE es menor. Sin embargo, nuestra propia suposición de que estas dos empresas son gemelas idénticas y deberían tener las mismas valoraciones se cuestiona porque usamos PE Multiple. Podemos usar otros índices como EV / EBITDA para resolver estos problemas; sin embargo, llegaremos a esa discusión en otra publicación. Por el momento, tenga en cuenta que las proporciones de PE tienen algunas limitaciones importantes en su aplicación universal.

Por una razón anterior, también se recomienda utilizar las ganancias como ganancias antes de elementos excepcionales.

Conclusión

Los ratios de PE siguen siendo una de las metodologías de valoración más utilizadas. Por un lado, la relación precio-beneficio es muy fácil de calcular y comprender; sin embargo, su aplicación puede ser muy compleja y complicada. Tenga cuidado al considerar la relación precio-beneficio y tenga en cuenta no solo la relación PE final, sino también las relaciones PE a plazo para encontrar el precio objetivo adecuado.

Vídeo de relación PE

Espero que hayas disfrutado de este artículo. ¡Buena suerte!

Publicaciones útiles

Original text

- Fórmula de proporción de prueba ácida

- Significado de crecimiento de ganancia de precio

- Relación P / BV

- Relación entre valor empresarial y valor patrimonial <