Definición de un impuesto único

El sistema de impuesto único es un mecanismo en el que se aplica la misma tasa de impuesto a todas las personas independientemente de sus niveles de ingresos. Además, no se permiten deducciones ni exenciones en este sistema tributario. En este sistema tributario, la persona que gana salarios más altos no entra en un tramo impositivo más alto, por lo que este sistema da incentivos a las personas con salarios más altos. Sin embargo, la persona que obtiene un ingreso más bajo también paga los mismos impuestos debido a que los críticos argumentan que este sistema impone una carga al grupo de ingresos más bajos.

Características del impuesto fijo

# 1 - Tasa de impuesto única

Se impone una tasa única de impuesto a cada individuo, independientemente de su nivel de ingresos. Rusia es uno de los países que ha impuesto una tasa impositiva fija sobre la renta del 13%, aunque la tasa impositiva para las empresas es diferente. Rusia vio un aumento del 25,2% en el primer año que se introdujo el impuesto único, seguido de un aumento del 24,6 y 15,2% en el segundo y tercer año, respectivamente. El motivo del aumento fue la inclusión de más personas en el tramo fiscal. Entonces, aunque los críticos dicen que este sistema impone una carga sobre el grupo de menores ingresos, un aumento de los ingresos en manos del gobierno es bueno para las economías, ya que el dinero puede invertirse en planes de bienestar social.

# 2 - No se permiten deducciones / exenciones

El impuesto se aplica a una tasa fija y no se permite ninguna deducción ni exención. En algunos casos, los gobiernos permiten ciertas deducciones y exenciones basadas en condiciones.

# 3 - Regresivo en la naturaleza

Un impuesto regresivo es aquel en el que la persona con bajos ingresos paga impuestos más altos y una persona con ingresos más altos paga impuestos más bajos. Aunque el porcentaje de impuestos sigue siendo el mismo, entendamos cómo grava más al grupo de menores ingresos.

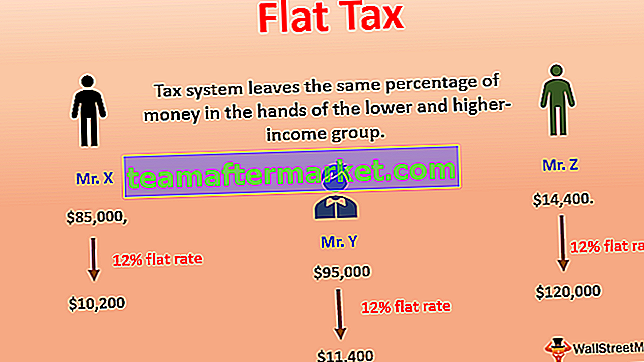

Ejemplo de impuesto fijo

El Sr. X, Y y Z tienen ingresos de $ 85 000, $ 95 000 y $ 120 000 respectivamente. Si consideramos que la tasa impositiva es del 12%, el Sr. X tiene que pagar $ 85,000 * 12% = $ 10,200, el Sr. Y tiene que pagar $ 95,000 * 12% = $ 11,400 y el Sr. Z tiene que pagar $ 120,000 * 12% = $ 14,400.

Si vemos el cálculo anterior, un sistema de impuesto único deja más cantidad en manos del Sr. Z en comparación con el Sr. X, ya que sus ingresos son mayores en comparación con el Sr. X. Los críticos argumentan que este sistema tributario deja el mismo porcentaje de dinero. en manos de los grupos de menores y mayores ingresos. Eso deja al grupo de menores ingresos con menos dinero para gastar en sus necesidades. En algunos países, los políticos argumentan que debería introducirse una tasa impositiva uniforme con ciertas exenciones y deducciones para el grupo de menores ingresos.

El impuesto sobre las ventas también es un sistema de tarifa plana. La tasa de impuestos es la misma para todos. Digamos que dos personas con diferentes grupos de ingresos compran un pantalón por valor de $ 80 y la tasa impositiva es del 7%. Ambos individuos, independientemente de sus ganancias, pagan $ 80 * 7% = $ 5.6 como impuesto sobre las ventas. En este caso, vemos que los grupos de ingresos más bajos y más altos han sido gravados con la misma tasa.

El impuesto sobre bienes y servicios en muchos países, el impuesto armonizado sobre las ventas en Canadá y otros impuestos indirectos en todo el mundo son de naturaleza impositiva única. Estos impuestos se cobran a una tasa fija y el individuo que compra los bienes o servicios tiene que pagar el impuesto independientemente del nivel de sus ganancias. Además, los impuestos sobre la propiedad, el impuesto sobre el patrimonio, los impuestos del condado y otros impuestos locales se cobran principalmente a una tasa fija para cada individuo.

Ventajas

- Induce la motivación para ganar más.

- La presentación de impuestos se vuelve más fácil.

- Aumenta la recaudación de impuestos, lo que es bueno para la economía.

- Más personas entran en la red fiscal, lo que mejora la recaudación y el cumplimiento de impuestos.

- La autoevaluación y el pago de impuestos se vuelven más fáciles para las empresas.

- Es más fácil calcular y realizar un seguimiento de

- Reduce la evasión fiscal.

Desventajas

- Muchos no aprecian la misma tasa impositiva para el grupo de menores ingresos.

- Es de naturaleza regresiva.

- Desmotivación para las personas del grupo de ingresos más bajos, ya que pagan la misma tasa de impuestos que un grupo de ingresos más altos.

- Muchos países prefieren un sistema fiscal progresivo y no un impuesto fijo.

- La recaudación de impuestos puede caer en ciertos escenarios.

Limitaciones

- Su carácter regresivo es siempre un obstáculo para el sistema de tarifa plana.

- En un mundo justo, el gobierno prefiere la naturaleza progresiva del sistema de tasas impositivas.

- Las condiciones de la economía, la población activa y varios otros factores deciden el éxito o el fracaso de dicho sistema tributario.

Puntos a tener en cuenta

Un sistema de impuesto único, cuando se introduce, requiere que los cambios se actualicen en el sistema de contabilidad, el software y otros campos. Antes de la implementación, cualquier gobierno debe estudiar la demografía en detalle. Si se implementa con fuerza, podría haber indignación social y fracaso del gobierno. El gobierno y los funcionarios fiscales deben estar en condiciones de explicar cómo este sistema mejorará la recaudación de impuestos y será beneficioso para la economía. Además, hay que tener en cuenta que la introducción del sistema de tarifa plana no deja a los grupos de menores ingresos luchando por satisfacer sus necesidades básicas. Una vez implementado, cualquier cambio necesario en la tasa de impuestos debe discutirse en detalle para estudiar su impacto en las personas y la economía.

Conclusión

El sistema de tasa única es un buen sistema y más fácil de controlar; sin embargo, su naturaleza regresiva no va bien con muchos políticos y economistas. Para que sea de naturaleza progresiva, debe introducirse una tasa impositiva uniforme con ciertas exenciones y deducciones disponibles para el grupo de menores ingresos. De esa manera, el gobierno podría justificar que las personas del grupo de menores ingresos están siendo gravadas menos en comparación con las personas del grupo de mayores ingresos, y de esa manera, la aceptación será más fácil. En muchos países ha habido un aumento significativo en la recaudación de impuestos después de la introducción de un sistema de impuesto único, Rusia es uno. Por lo tanto, vemos que si se implementa cuidadosamente después de un análisis apropiado, este sistema puede ser beneficioso para las personas, el gobierno y el país. También,la naturaleza sencilla de este sistema facilita el cumplimiento y facilita la planificación y el llenado de impuestos para personas físicas y jurídicas.