¿Qué son los gastos por intereses?

Los gastos por intereses representan una cantidad de intereses pagaderos sobre cualquier préstamo que incluya préstamos, bonos u otras líneas de crédito y sus costos asociados se muestran en el estado de resultados. Estos gastos destacan los intereses devengados durante el período y no el monto de los intereses pagados durante el período.

Fórmula

Los gastos por intereses generalmente se calculan como la tasa de interés multiplicada por el saldo de la deuda pendiente.

Gastos por intereses = Saldo promedio de la obligación de deuda x Tasa de interés.

¿Cómo se registran los gastos por intereses en el estado de resultados?

Se informa después de la utilidad de operación vs. el EBIT, como se muestra en el estado de resultados a continuación.

fuente: presentaciones de Apple ante la SEC

Ejemplo

Echemos un vistazo a la siguiente instancia para una comprensión clara de dicho gasto bajo el método de acumulación:

Suponga que una empresa pide prestados $ 125,000 el 15 de enero y acuerda pagar el monto de interés el 15 de cada mes a partir del 20 de febrero. El préstamo indica que el interés es del 2% mensual sobre el saldo del préstamo. El gasto por intereses para el mes de enero será [125,000 * 2% * 0.5 mes] = $ 1,250.

Interés del mes de febrero = $ 125,000 * 2% * 1 = $ 2,500

- Cabe señalar que los intereses de la deuda no se pagan diariamente y una empresa debe registrar un asiento de ajuste para acumular este gasto y declarar los intereses por pagar.

- Ampliando el ejemplo anterior, el préstamo se inició a partir del 15 de enero, por lo que para ese mes solo se considerarían los intereses de los días restantes (0,5 meses).

Asientos del diario de gastos por intereses

Veamos los siguientes ejemplos de asientos de diario de gastos por intereses:

Entrada de diario mensual -

(Esto significa el monto en efectivo pagado contra el registro de intereses)

Entrada de diario de pospago -

(El pago de intereses se registra como un pasivo y la cantidad a pagar)

Entrada de diario prepago -

(Efectivo pagado por adelantado por intereses pagaderos en el futuro)

¿Cómo registrar en el Balance General?

- Los intereses devengados pero no pagados se registrarían en el pasivo corriente del balance general (como intereses a pagar)

- Los intereses pagados por adelantado se registrarán dentro de la sección de Activos corrientes como un elemento de prepago.

¿Dónde registrar en los estados de flujo de efectivo?

- Dado que la ganancia o pérdida neta informada por el estado de flujo de efectivo de la empresa incluye estos gastos que la empresa ha pagado durante un período de tiempo determinado, el monto pagado aparece como una partida separada en el estado de flujo de efectivo de la empresa, y el gasto correspondiente aparecerá bajo el estado de resultados.

- El monto de intereses pagados por préstamos (deuda a corto y largo plazo) se registra en Actividades operativas en el flujo de efectivo. Sin embargo, los importes de principal tomados en préstamo y reembolsados se incluyen por separado en actividades de financiación. Dado que los montos de los préstamos son dinero prestado y no un ingreso por la venta de bienes o servicios, forman parte del estado de flujo de efectivo pero no del estado de resultados.

Escudo fiscal y de intereses

El interés reduce los impuestos generales en el estado de resultados y, por lo tanto, se puede utilizar como una forma de reducir las obligaciones fiscales (también llamado escudo fiscal).

Por ejemplo, una empresa sin deuda y EBT [Ganancias antes de impuestos] de $ 2 millones (tasa impositiva al 30%), el impuesto a pagar será de $ 600,000.

Si la misma empresa asume una deuda y tiene un interés de, por ejemplo, 500 000 dólares, las nuevas ganancias antes de beneficios serían de 1,5 millones de dólares [2 millones de dólares - 500 000 dólares]. Esto hará que sus impuestos sean pagaderos $ 500,000 [$ 1.5 mm * 30%].

Por lo tanto, hay un escudo fiscal de $ 600 000 - $ 500 000 = $ 100 000.

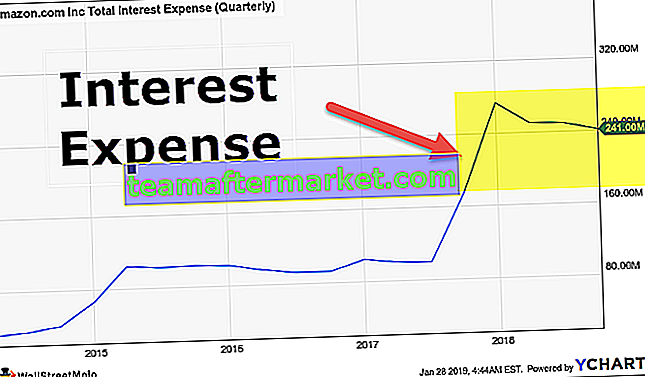

Gasto por interés neto

fuente: archivos de Colgate a la SEC

El gasto por intereses neto es el interés total neto de los ingresos por intereses que una empresa recibe sobre inversiones. En un estado financiero, los ingresos se pueden enumerar por separado de los gastos o proporcionar un número de interés neto, que sea positivo o negativo.