Clasificaciones de partidas del balance

Los elementos que generalmente están presentes en todo el balance general incluyen activos como efectivo, inventario, cuentas por cobrar, inversiones, gastos pagados por adelantado y activos fijos; pasivos como deuda a largo plazo, deuda a corto plazo, cuentas por pagar, provisión para cuentas dudosas, impuestos devengados y pasivos por pagar; y el Capital social similar al capital contable, el capital pagado adicional y las utilidades retenidas.

Los elementos más comunes del balance se enumeran a continuación:

- Efectivo y equivalentes (activos corrientes)

- Valores negociables (activos corrientes)

- Cuentas por cobrar (activos corrientes)

- Existencias (activo circulante)

- Gastos pagados por adelantado (activos corrientes)

- Propiedad, planta y equipo (activos fijos)

- Activos intangibles (activos fijos)

- Cuenta a pagar (pasivo corriente)

- Ingresos no devengados (pasivos corrientes)

- Deuda a corto plazo (pasivo corriente)

- Porción actual de la deuda a largo plazo (pasivo corriente)

- Otros gastos y pasivos acumulados (pasivos corrientes)

- Deuda a largo plazo (pasivos a largo plazo)

- Capital pagado (capital contable)

- Utilidades retenidas (capital contable)

El balance general se basa en ecuaciones contables fundamentales que se encuentran a continuación:

Lista de los 15 elementos principales del balance general

En Balance, normalmente, los Activos se muestran en el lado izquierdo con orden decreciente de liquidez. Eso significa que los Activos actuales aparecerán en la parte superior y luego se mostrarán los Activos fijos. Los pasivos y el patrimonio se muestran en el lado derecho. Los pasivos se muestran antes del patrimonio neto y están en orden decreciente de liquidez. El patrimonio neto se muestra debajo del pasivo. Como se muestra en el Balance General de IBM,

A continuación se muestran los componentes principales del Balance: -

- Activos circulantes

- Activos fijos

- Pasivo circulante

- Pasivos a largo plazo

- Accionistas

Activos circulantes

Los activos son los recursos que son efectivo o pueden convertirse en efectivo mediante la venta. Las empresas pueden adquirir activos utilizando efectivo; por eso se les conoce como "Uso de efectivo". Los activos corrientes son activos que se espera realizar en efectivo o vendidos a los clientes en un ciclo operativo determinado o en un año. En un balance general típico, los activos corrientes se colocan antes que los activos fijos. A continuación se muestran los elementos principales en Activos corrientes:

# 1 - Efectivo y equivalentes

El efectivo son los fondos que están fácilmente disponibles para los desembolsos. El efectivo y equivalentes son el activo más líquido. Los equivalentes de efectivo son activos que tienen un período de vencimiento inferior a 90 días.

# 2 - Valores negociables

Los valores negociables son activos que se pueden convertir en efectivo en un año y están fácilmente disponibles. Los valores negociables proporcionan una cierta cantidad de interés a la empresa.

# 3 - Cuentas por cobrar

La cantidad que sus clientes deben a la entidad. Si el monto se adeuda a partes distintas de los clientes, entonces se conoce como efectos a cobrar.

# 4 - Inventarios

Los inventarios son activos que el propietario de un negocio y venderá en el futuro. Se espera que la empresa venda su inventario en un futuro próximo. Por eso se incluye en Activos corrientes.

# 5 - Gastos pagados por adelantado

El gasto prepago consiste en el gasto que la empresa ya pagó, pero hasta ahora no se han recibido servicios por ese pago. Se espera que la empresa obtenga el servicio en un futuro próximo. Ejemplos de gastos anticipados pueden ser el pago anticipado de la póliza de seguro o el salario anticipado a los trabajadores de la empresa.

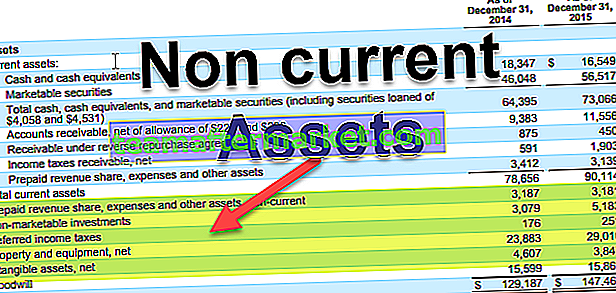

En IBM, a continuación se muestran los elementos de Activos actuales:

Activos fijos

Los activos como propiedad, planta y equipo se incluyen en esta categoría. Estos activos tienen una vida útil de más de 1 año. Se adquieren para que puedan generar flujo de caja durante muchos años en el futuro. Dado que el flujo de efectivo de estos activos proviene de años futuros, se capitalizan durante su vida útil en lugar de realizar gastos en el momento de la compra.

Los activos fijos se pueden clasificar en términos generales en los siguientes:

# 6 - Propiedad, planta y equipo

Estos son los activos que son de naturaleza tangible y de vida relativamente larga. Incluye Edificios, terrenos, hardware, Computadoras, etc.

# 7 - Activos intangibles

Los activos intangibles son activos que no se pueden ver ni tocar físicamente. Un ejemplo del activo intangible es la propiedad intelectual de la empresa, como una patente o cualquier software. El costo de los activos individuales también se amortiza a lo largo de los años.

Pasivo circulante

El pasivo corriente es una obligación para la empresa, que debe pagarse en un período contable determinado o generalmente en 1 año.

# 8 - Cuenta a pagar

Cuentas por pagar es un pasivo operativo que la empresa debe pagar a su proveedor por los bienes y servicios recibidos. Debe pagarse por el período determinado o en un año.

# 9 - Ingresos no devengados

Si los ingresos se han generado y aún se deben entregar servicios / bienes, entonces se contabilizan como ingresos no devengados.

# 10 - Deuda a corto plazo

La deuda con vencimiento inferior a 1 año se incluye en esta categoría.

# 11 - Porción actual de deuda a largo plazo

Cuando las empresas toman préstamos a largo plazo, como bonos, tendrán que pagar intereses o cupones por ese préstamo cada año. La cantidad que debe pagarse en un año se incluirá en Pasivo corriente.

# 12 - Otros gastos y pasivos acumulados

Podría incluir dinero adeudado a empleados, etc.

Pasivos a largo plazo

Los pasivos a largo plazo son los pasivos que la empresa posee y que no se espera que pague en menos de un año.

# 13 - Deuda a largo plazo

Los pasivos a largo plazo incluyen deuda a largo plazo y bonos emitidos por empresas. La deuda a largo plazo se puede tomar de muchas fuentes, como los bancos, y tendrá un tipo diferente de estructura de interés y pago. Los bonos son la deuda a más largo plazo, como 30 años, en los que la empresa emite el bono a los prestamistas y luego realiza el pago del cupón en cada período como se indica en la estructura del bono. En el momento del vencimiento, los prestamistas obtienen el último pago del cupón y un monto nominal de la fianza.

Accionistas

El capital contable es la diferencia entre los activos y pasivos de la empresa. Es un valor residual para sus accionistas. El capital contable consiste principalmente en capital social y ganancias acumuladas.

# 14 - Capital pagado

El capital pagado es el valor de las acciones que la empresa ha hecho mediante la emisión de acciones a sus accionistas. Las acciones pueden ser de 2 tipos, acciones ordinarias y acciones preferentes. Los accionistas preferentes tienen derechos preferenciales sobre los activos de la empresa antes que los accionistas comunes. Las acciones tienen un valor nominal muy insignificante. Su capital pagado adicional es la diferencia entre el valor al que la empresa vende a los accionistas y el valor nominal.

# 15 - Ganancias retenidas

Las ganancias retenidas son la cantidad que proviene de las ganancias internas de la empresa. De los ingresos netos, la empresa tiene 2 opciones: pagar el dividendo o retenerlo para invertir en algunos proyectos. La ganancia retenida es la diferencia entre la ganancia neta y los dividendos pagados.

Pensamientos finales

Como inversionista, uno debe comprender el significado de todos los elementos del balance general, y está interconectado con el estado de resultados y el estado de flujo de efectivo. El balance general también es más propenso a los ajustes contables (o podemos decir que la manipulación), por lo que también debemos leer las notas a pie de página con atención en los informes de la empresa para averiguar cómo se ponen los números en las cuentas.