¿Qué es la fórmula de duración?

La fórmula para la duración es una medida de la sensibilidad de un bono a los cambios en la tasa de interés y se calcula dividiendo la suma del producto de la entrada de efectivo futura descontada del bono y el número correspondiente de años por la suma de la entrada de efectivo futura descontada. La entrada de efectivo comprende básicamente el pago del cupón y el vencimiento al final. También se conoce como duración de Macaulay.

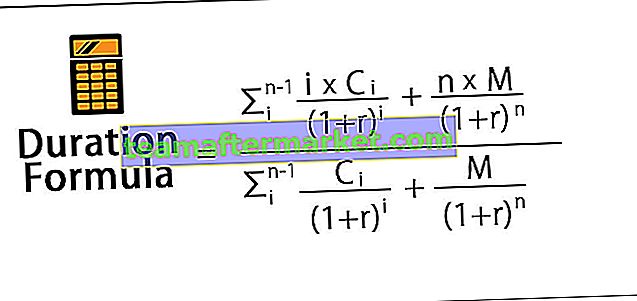

Matemáticamente, la ecuación para la duración se representa a continuación,

dónde,

- C = Pago de cupón por período

- M = Valor nominal o nominal

- r = Tasa de interés periódica efectiva

- n = Número de períodos hasta el vencimiento

Además, el denominador que es la suma de la entrada de efectivo descontada del bono es equivalente al valor actual o precio del bono. Por lo tanto, la fórmula para la duración se puede simplificar aún más como se muestra a continuación,

Explicación de la fórmula de duración

La ecuación para la duración se puede calcular mediante los siguientes pasos:

Paso 1: En primer lugar, se calcula el valor nominal o nominal de la emisión del bono y se indica con M.

Paso 2: Ahora, el pago del cupón del bono se calcula en función de la tasa periódica efectiva del interés. Luego, también se determina la frecuencia del pago del cupón. El pago del cupón se indica con C y la tasa de interés periódica efectiva se indica con r.

Paso 3: Ahora, el número total de períodos hasta el vencimiento se calcula multiplicando el número de años hasta el vencimiento y la frecuencia de los pagos del cupón en un año. El número de períodos hasta el vencimiento se indica con n. Además, se anota el momento del pago periódico que se indica con i.

Paso 4: Finalmente, en base a la información disponible, la ecuación para la duración se puede derivar como se muestra a continuación,

Ejemplos de fórmula de duración (con plantilla de Excel)

Veamos algunos tipos de fórmulas de duración simples a avanzadas para comprenderlas mejor.

Puede descargar esta plantilla de Excel de fórmula de duración aquí - Plantilla de Excel de fórmula de duración

Fórmula de la fórmula de duración - Ejemplo n. ° 1

Tomemos un ejemplo de un bono con pagos de cupones anuales. Supongamos que la empresa XYZ Ltd ha emitido un bono con un valor nominal de $ 100.000 con una tasa de cupón anual del 7% y con vencimiento de 5 años. La tasa de interés vigente en el mercado es del 10% .

Dado, M = $ 100,000

- C = 7% * $ 100,000 = $ 7,000

- n = 5

- r = 10%

El denominador o el precio del bono se calcula utilizando la fórmula como,

- Precio del bono = 84.281,19

El cálculo del numerador de la fórmula de Duración es el siguiente:

= (6,363.64 + 11,570.25 + 15,777.61 + 19,124.38 + 310,460.70)

= 363.296,50

Por tanto, el cálculo de la duración del bono será el siguiente,

Duración = 363,296.50 / 84,281.19

- Duración = 4,31 años

Fórmula de la fórmula de duración - Ejemplo n. ° 2

Tomemos un ejemplo de un bono con pagos de cupones anuales. Supongamos que la empresa XYZ Ltd ha emitido un bono con un valor nominal de 100.000 dólares y un vencimiento de 4 años. La tasa de interés vigente en el mercado es del 10%. Calcule la duración del bono para la siguiente tasa de cupón anual: (a) 8% (b) 6% (c) 4%

Dado, M = $ 100,000

- n = 4

- r = 10%

Cálculo para tasa de cupón del 8%

Pago de cupón (C) = 8% * $ 100,000 = $ 8,000

El denominador o el precio del bono se calcula utilizando la fórmula como,

- Precio del bono = 88.196,16

El cálculo del numerador de la fórmula de Duración será el siguiente:

= 311.732,8

Por tanto, el cálculo de la duración del bono será el siguiente,

Duración = 311,732.81 / 88,196.16

- Duración = 3,53 años

Cálculo para tasa de cupón del 6%

Pago de cupón (C) = 6% * $ 100,000 = $ 6,000

El denominador o el precio del bono se calcula utilizando la fórmula como,

- Precio del bono = 83.222,46

El cálculo del numerador de la fórmula de Duración será el siguiente:

= 302,100.95

Por tanto, el cálculo de la duración del bono será el siguiente,

Duración = 302,100.95 / 83,222.46

- Duración = 63 años

Cálculo para tasa de cupón del 4%

Pago de cupón = 4% * $ 100,000 = $ 4,000

El denominador o el precio del bono se calcula utilizando la fórmula como,

- Precio del bono = 78.248,75

El cálculo del numerador de la fórmula de Duración será el siguiente:

= 292,469.09

Por tanto, el cálculo de la duración del bono será el siguiente,

Fórmula de duración = 292,469.09 / 78,248.75

- Duración = 3,74 años

En el ejemplo, se puede ver que la duración de un bono aumenta con la disminución de la tasa de cupón.

Relevancia y uso de la fórmula de duración

Es importante comprender el concepto de duración, ya que lo utilizan los inversores en bonos para comprobar la sensibilidad de un bono a los cambios en las tasas de interés. La duración de un bono básicamente indica cuánto cambiará el precio de mercado de un bono debido al cambio en la tasa de interés. Vale la pena recordar que la tasa de interés y el precio de los bonos se mueven en direcciones opuestas y, como tal, el precio de los bonos aumenta cuando la tasa de interés cae y viceversa.

En caso de que los inversores busquen beneficiarse de una caída en la tasa de interés, los inversores intentarán comprar bonos con una duración más larga, lo que es posible en el caso de bonos con un pago de cupón más bajo y un vencimiento largo. Por otro lado, los inversionistas que quieran evitar la volatilidad en la tasa de interés, los inversionistas estarán obligados a invertir en bonos que tengan menor duración o vencimiento corto y pago de cupón más alto.