¿Cuáles son los componentes de los estados financieros?

Los componentes de los estados financieros son los bloques de construcción que juntos forman los estados financieros y ayudan a comprender la salud financiera de la empresa. y constan de Estado de resultados, Balance general, Estado de flujo de efectivo y Estado de capital contable. Cada componente tiene un propósito y ayuda a comprender los asuntos financieros de la empresa de forma resumida.

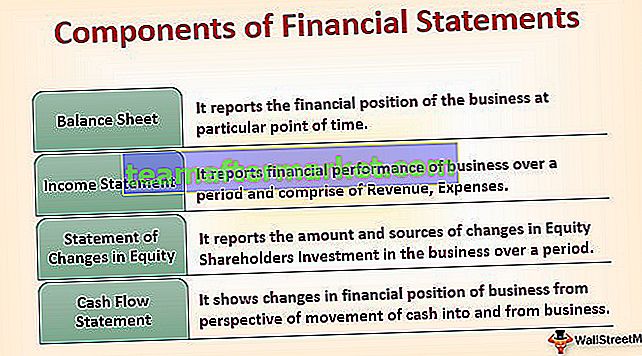

Los 4 componentes principales de los estados financieros

Los cuatro componentes se analizan a continuación:

# 1 - Balance general

Balance general informa la situación financiera de la empresa en un momento determinado. También se conoce como Estado de situación financiera o Estado de situación financiera o Estado de posición.

Muestra los Activos propiedad de la empresa por un lado y las fuentes de fondos utilizadas por la empresa para mantener dichos activos en forma de Contribución de capital y pasivos incurridos por la empresa en el otro lado. En pocas palabras, el balance general muestra cómo se ha puesto el dinero a disposición del negocio de la empresa y cómo la empresa emplea el dinero.

El balance general consta de 3 elementos:

Bienes

Estos son los recursos controlados por la empresa. Pueden tomar la forma de Activos tangibles o Activos intangibles y también se pueden clasificar en función de Activos corrientes (que se convertirán en efectivo dentro de un año) y Activos no corrientes (que no se convierten en efectivo dentro de un año).

Pasivo

Estos son los montos adeudados a los prestamistas y otros acreedores. Los pasivos se clasifican además en pasivos corrientes, como facturas a pagar, acreedores, etc. (que se pagan en un año) y pasivos no corrientes, como préstamos a plazo, obligaciones, etc. (que no se pagan en un año).

Capital del propietario

También conocido como Contribución de Capital del Propietario. Muestra la participación residual en los Activos Netos de una entidad que permanece después de deducir sus pasivos. También es un signo de la piel del promotor en el juego (es decir, en los negocios).

Para cada transacción en el Balance, la ecuación contable fundamental se mantiene:

Activos = Pasivos + Patrimonio del propietario# 2 - Declaración de ingresos

El estado de resultados informa el desempeño financiero del negocio durante algún tiempo y comprende Ingresos (que comprenden todas las entradas de efectivo de la fabricación de bienes y prestación de servicios), Gastos (que comprenden todas las salidas de efectivo incurridas en la fabricación de bienes y prestación de servicios) y también forman parte de todas las ganancias y pérdidas que no son atribuibles en el curso normal de los negocios. El exceso de ingresos sobre gastos resulta en ganancias y viceversa, resultando en pérdidas para el negocio durante ese período.

Según las NIIF, el estado de resultados también comprende Otros resultados integrales, que consiste en todos los cambios en el patrimonio, excepto las transacciones de los accionistas y, como tal, se pueden presentar juntos como un solo estado. Sin embargo, de acuerdo con las pautas de US GAAP, el estado de resultados integrales forma parte del estado de cambios en el patrimonio.

# 3 - Declaración de cambios en el patrimonio

Este estado es uno de los componentes del estado financiero que informa la cantidad y las fuentes de los cambios en la inversión de los accionistas de capital en el negocio durante un tiempo. Resume los cambios en el capital y las reservas atribuibles a los accionistas de la empresa durante el período contable y, en consecuencia, todo el aumento y disminución durante el año cuando se ajusta con el Saldo inicial da como resultado el Saldo final.

El estado incluye transacciones con accionistas y concilia el saldo inicial y final de cada cuenta de capital, incluido el capital social, el capital pagado adicional, las ganancias retenidas y otros ingresos integrales acumulados. La declaración muestra cómo la composición del capital social (capital social, otras reservas y ganancias retenidas) ha cambiado durante el año.

# 4 - Estado de flujo de efectivo

Esta declaración muestra los cambios en la posición financiera del negocio desde la perspectiva del movimiento de efectivo hacia y desde el negocio. La razón principal detrás de la preparación de un estado de flujo de efectivo es complementar el estado de resultados y el estado de situación financiera, ya que estos estados no brindan información suficiente sobre los movimientos en los saldos de efectivo.

El estado de flujo de efectivo cierra esa brecha y ayuda a varias partes interesadas del negocio a comprender las fuentes de efectivo y la utilización del efectivo. Hay tres secciones en el estado de flujo de efectivo, a saber:

- Flujo de efectivo de las actividades operativas: comienza con la ganancia operativa y concilia la ganancia operativa con el efectivo.

- Flujo de efectivo de las actividades de inversión: comprende todas las adquisiciones / compras de activos a largo plazo y la disposición / venta de activos a largo plazo y otras inversiones que no se incluyen en el equivalente de efectivo. También incluye cobros de intereses y dividendos de inversiones.

- Flujo de efectivo de las finanzas: representa los cambios en el capital social y los préstamos. Comprende el pago de dividendos a los accionistas de la empresa, los flujos de efectivo que surgen del reembolso de préstamos y el nuevo endeudamiento y emisión de acciones.

Conclusión

Cada componente de los estados financieros tiene un propósito único y útil y ayuda a las diversas partes interesadas a comprender la salud financiera del negocio de una manera más simplificada y a tomar mejores decisiones, ya sea un inversionista o un prestamista, etc.

- El balance general tiene su utilidad radica en mostrar la posición del negocio en una fecha determinada.

- El Estado de Resultados, por otro lado, muestra el desempeño del negocio durante el año y brinda una vista más granular, complementando así el Balance General.

- El estado de cambios en el patrimonio muestra cómo cambió el capital social durante el período contable y ayuda a las partes interesadas a comprender la perspectiva del propietario.

- El estado de flujo de efectivo proporciona información sobre los cobros y pagos en efectivo de la empresa durante un período contable, lo que proporciona información significativa para analizar la liquidez, solvencia y flexibilidad financiera del negocio.