¿Qué es el flujo de caja de las actividades de financiación?

El flujo de efectivo de las actividades de financiación se refiere a la entrada y salida de efectivo de las actividades de financiación de la empresa, como el cambio de capital de la emisión de valores como acciones, acciones preferentes, emisión de deuda, obligaciones y de la redención de valores o el reembolso de una Deuda a largo o corto plazo, pago de dividendos o intereses sobre valores.

Es la última de las tres partes del estado de flujo de efectivo que muestra las entradas y salidas de efectivo de las finanzas en un año contable; Las actividades de financiamiento incluyen entradas de efectivo que se generan a partir de la obtención de fondos como entradas de recibos de la emisión de acciones, recibos de un préstamo tomado, etc. y salidas de efectivo en las que se incurre al pagar dichos fondos, como el rescate de valores, pago de dividendos, préstamos & reembolso de intereses, etc.

En pocas palabras, podemos decir que el flujo de caja de las actividades de financiación informa la emisión y recompra de bonos y acciones de la empresa y el pago de dividendos. Informa las transacciones de la estructura de capital. Los elementos se encuentran en la sección de capital a largo plazo del balance y el estado de ganancias retenidas.

Lista de elementos incluidos en el flujo de efectivo de las actividades de financiación

Los elementos comunes incluidos en el flujo de efectivo de las actividades de financiamiento son los siguientes:

- Dividendo en efectivo pagado (salida de efectivo)

- Aumentos de préstamos a corto plazo (entradas de efectivo)

- La disminución de los préstamos a corto plazo (salida de efectivo)

- Préstamos a largo plazo (entradas de efectivo)

- Reembolso de préstamos a largo plazo (salida de efectivo)

- Ventas de acciones (entradas de efectivo)

- Recompra de acciones (salida de efectivo)

Es de la opinión de muchos inversores que cobran al final del rey.

Si una empresa tiene un excedente de efectivo, se puede suponer que la empresa está operando en la denominada zona segura. Si una empresa genera constantemente más efectivo que el efectivo utilizado, saldrá en forma de pago de dividendos, recompra de acciones, reducción de la deuda o caso de adquisición para hacer crecer la empresa de forma inorgánica. Todos estos se perciben como buenos puntos para crear un buen valor para los accionistas.

Echemos un vistazo a cómo se prepara esta sección del estado de flujo de efectivo. Comprender el método de preparación nos ayudará a evaluar lo que todos y todos debemos analizar para poder leer las letras pequeñas en esta sección.

Lo más importante: descargue el flujo de caja de la plantilla de financiación

Descargue ejemplos de Excel para calcular el flujo de caja del financiamiento

¿Cómo calcular el flujo de caja de las actividades de financiación?

Supongamos que el Sr. X comienza un nuevo negocio y ha planeado que a fin de mes, preparará sus estados financieros, como el estado de resultados, el balance general y el estado de flujo de efectivo.

1er mes: no hubo ingresos en el primer mes y no hubo gastos operativos; por lo tanto, el estado de resultados dará como resultado que el ingreso neto sea cero. En el flujo de efectivo de las actividades de financiamiento, el efectivo aumentaría en $ 2000, ya que esa es la inversión del Sr. X en el negocio.

| Efectivo de actividades de Financiamiento (fin del primer mes) | |

| Inversión del Sr.X (propietario) | $ 2,000 |

Si es nuevo en contabilidad, también puede buscar tutoriales de finanzas para no financieros.

Ejemplo de flujo de efectivo de actividades de financiación

Tomemos un ejemplo para calcular el flujo de caja de las actividades de financiación cuando se proporcionan elementos del balance.

A continuación se muestra un balance general de una empresa XYZ con datos de 2006 y 2007.

Además, suponga que los dividendos comunes declarados - $ 17,000

Calcule el flujo de caja del financiamiento.

Para preparar el flujo de efectivo del Financiamiento, necesitamos mirar los elementos del Balance General que incluyen la Deuda y el Patrimonio. Además, también debemos incluir los dividendos en efectivo pagados como salidas de efectivo aquí.

- Bonos: la empresa obtiene bonos y genera una entrada de efectivo de $ 40 000 - $ 30 000 = $ 10 000

- Acciones comunes - Cambio en el saldo de acciones comunes = $ 80,000 - $ 100,000 = - $ 20,000

- Tenga en cuenta que no realizamos cambios en las utilidades retenidas, ya que las utilidades retenidas están vinculadas al ingreso neto del estado de resultados. No forma parte de las actividades de financiación.

- Dividendos en efectivo pagados = - Dividendos + aumento de dividendos a pagar = -17.000 + $ 10.000 = - $ 7.000

Fórmula de flujo de efectivo de actividades de financiamiento = $ 10,000 - $ 20,000 - $ 7,000 = $ 17,000

Ejemplo de manzana

Ahora tomemos un ejemplo de una organización y veamos cómo el flujo de efectivo detallado de las actividades de financiamiento puede ayudarnos a determinar la información sobre la empresa.

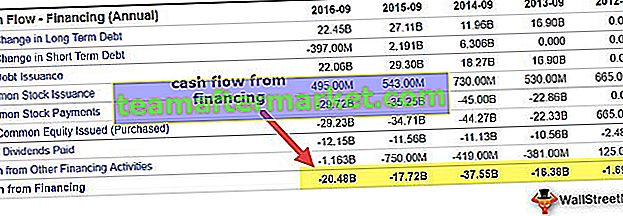

fuente: Apple 10K

Este artículo es otro componente importante del gasto en efectivo y el inversor lo analiza en detalle. Es indicativo del tipo de actividad de financiación que ha realizado la empresa en un área en particular. En el año fiscal 2015, la incorporación de Apple gastó $ 20,484 millones en actividades de financiamiento. Algunas observaciones del flujo de efectivo anterior de las partes de la actividad financiera son:

- La compañía ha sido un pagador de dividendos constante. En los últimos tres años, la empresa ha estado pagando un dividendo de más de $ 11000 millones cada año. Los inversores que no esperan la revalorización del capital pueden ganar dinero con el dividendo constante que paga la empresa cada año.

- Otro factor importante a tener en cuenta es la recompra de acciones. La recompra de acciones es indicativa de que la empresa ha estado generando rentabilidades constantes. La empresa está generando una gran cantidad de efectivo y lo está utilizando para recomprar acciones. El monto promedio de recompra durante los últimos 3 años ha superado ampliamente los $ 35.000 millones.

- La tercera cosa más interesante que se puede ver en la declaración anterior es que la compañía ha estado tomando deudas a largo plazo. Ésta podría ser una de las formas en que la empresa financia sus actividades. Sin embargo, como una incorporación de Apple, que en general está sentada sobre una pila de efectivo, sería interesante preguntarse por qué una entidad de este tipo asumirá más deuda a largo plazo. Puede ser una decisión comercial o se debe al hecho de que las tasas de interés de los préstamos han estado en un mínimo histórico y el costo del financiamiento a través de capital no es factible. Además, tenga en cuenta que la empresa, por un lado, está recomprando acciones y, por lo tanto, sacar más dinero del mercado de valores puede ser contraproducente.

Ejemplo de Amazon

Echemos ahora un vistazo al flujo de caja de las operaciones de otra empresa y veamos qué habla sobre la empresa. Este es el caso de una empresa de comercio electrónico, Amazon Inc. La compañía durante años no generó ganancias contables, pero los inversionistas siguieron invirtiendo dinero en la compañía en el contexto de la propuesta comercial sólida y el enorme efectivo generado por las operaciones.

fuente: Amazon 10K

La imagen de arriba es una representación histórica del flujo de efectivo de las actividades de financiación de Amazon. Observamos lo siguiente sobre los cálculos de las actividades de flujo de caja de Amazon de financiamiento:

- Las salidas de efectivo se relacionaron principalmente con los reembolsos de la deuda a largo plazo, la obligación de arrendamiento de capital y la obligación de arrendamiento financiero.

- Los ingresos de la financiación a largo plazo han sido continuamente positivos y muy elevados. Esto es indicativo del hecho de que la empresa ha estado tomando prestada deuda a largo plazo continuamente.

- Los reembolsos de la financiación a largo plazo muestran una enorme salida de efectivo. Esto es indicativo del hecho de que la empresa ha estado pagando ampliamente su deuda a largo plazo. Si vemos los dos en conjunto, se puede ver que la empresa ha estado asumiendo una posición de deuda constante a largo plazo y está pagando la misma cantidad a los bancos como parte de su programa de pago de la deuda (en 2014). Los inversores pueden explorar esta opción con más detalle para ver si la empresa está financiando su deuda asumiendo más deuda.

Ejemplo de JPMorgan Bank

Hasta ahora hemos visto un producto y una empresa de servicios. Ahora echemos un vistazo a una de las grandes empresas bancarias. Esto nos dará una buena cobertura de cómo las empresas clasifican las diferentes funciones en el 'flujo de efectivo de las actividades de financiación'.

fuente: JPMorgan 10K

Dado que esta entidad es un banco, muchas líneas de pedido serán completamente diferentes a las de otras. Hay muchas partidas que solo son aplicables a bancos o empresas de servicios financieros. Algunas observaciones de las declaraciones anteriores son:

- El banco ha estado comprando muchos fondos federales durante los últimos tres años. Esto se debe más a cómo se está configurando la economía. El gobierno está recogiendo fondos y emitiendo nueva deuda en el mercado. Esta deuda está siendo cobrada por los bancos y, por lo tanto, la salida de fondos a medida que se compran muchos fondos federales.

- La cuantía del dividendo ha aumentado constantemente durante los últimos 5 años. Esto es indicativo del hecho de que los bancos ahora están fuera de la confusión que enfrentaron en 2008-2009. La economía definitivamente ha dado un giro y los bancos pueden pagar dividendos constantes.

Lo más importante: descargue el flujo de caja de la plantilla de financiación

Descargue ejemplos de Excel para calcular el flujo de caja del financiamiento

¿Qué debe saber el analista?

Hasta ahora, hemos visto tres empresas diferentes en tres industrias diferentes y cómo el efectivo significa diferente para ellas.

Para una empresa de productos, el efectivo es el rey. Para la empresa de servicios, es una forma de administrar un negocio, y para un banco, ¡se trata de efectivo!

Estas tres empresas tienen diferentes cosas que ofrecer en el flujo de efectivo de las actividades de financiación que forman parte del estado de flujo de efectivo. Sin embargo, es fundamental e imperativo entender que la declaración no debe ser señalada ni vista. Siempre deben verse en coyuntura y una combinación de otras declaraciones y discusión y análisis de la gerencia.

Además, tenga en cuenta que el flujo de efectivo para las tendencias de financiamiento podría identificarse y extrapolarse para estimar los requisitos de financiamiento de la empresa en el futuro (consulte también: ¿cómo pronosticar los estados financieros?)

Conclusión

Los inversores solían buscar en el estado de resultados y el balance general pistas sobre la situación de la empresa. Sin embargo, a lo largo de los años, los inversores también han comenzado a examinar cada uno de estos estados junto con la conjunción de los estados de flujo de efectivo. En realidad, esto ayuda a obtener una imagen completa y también ayuda a tomar una decisión de inversión mucho más calculada. Como hemos visto a lo largo del artículo, podemos ver que el flujo de caja de las actividades de financiación es un gran indicador de la actividad principal de financiación de la empresa.

Si la empresa tiene un excedente de efectivo, se puede suponer que la empresa está operando en la denominada zona segura. Si una empresa genera constantemente más efectivo que el efectivo utilizado, saldrá en forma de pago de dividendos, recompra de acciones, reducción de la deuda o caso de adquisición para hacer crecer la empresa de forma inorgánica. Todos estos se perciben como buenos puntos para crear un buen valor para los accionistas.