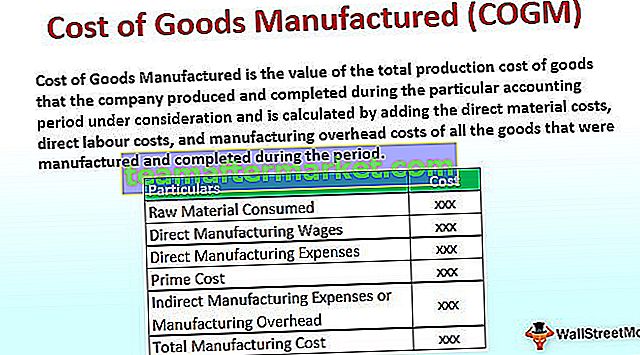

La diferencia clave entre las NIIF y los PCGA de la India es que las NIIF son las normas contables internacionales que brindan orientación sobre cómo la empresa debe informar las diferentes transacciones en sus estados financieros, lo cual es utilizado por muchos países, mientras que los PCGA de la India son los principios de contabilidad generalmente aceptados. desarrollado por el Ministerio de Asuntos Corporativos (MCA) y seguido solo en India.

Diferencias entre las NIIF y los PCGA indios

Si recién está comenzando en contabilidad, le resultará difícil comprender las diferencias entre las NIIF y los PCGA indios.

La forma completa de las NIIF son las Normas Internacionales de Información Financiera. Fue preparado y actualizado por el IASB (Consejo de Normas Internacionales de Contabilidad), una organización independiente sin fines de lucro. Las NIIF se utilizan en 110 países y es una de las normas contables más populares.

Por otro lado, los GAAP indios son un conjunto de normas contables diseñadas específicamente para el contexto indio. GAAP significa Principios de contabilidad generalmente aceptados. La mayoría de las empresas indias siguen los GAAP indios al preparar sus registros contables.

Cuando una empresa sigue las NIIF, debe proporcionar información a revelar en forma de una nota de que está cumpliendo con las NIIF. Pero para los GAAP de la India, la divulgación de la declaración no es obligatoria. Cuando se dice que una empresa sigue los GAAP de la India, se supone que está cumpliendo con los GAAP de la India para representar la visión verdadera y justa de sus asuntos financieros.

Infografía IFRS vs GAAP de la India

Diferencias clave entre las NIIF y los PCGA indios

Se mencionan las diferencias más relevantes entre las NIIF y los GAAP indios:

- Las NIIF son una norma contable mucho más amplia en términos de alcance y aplicación. Las NIIF ya han sido utilizadas por 110 países. Los GAAP indios son bastante estrechos y solo se aplican a los

- Para las NIIF, las empresas pueden necesitar preparar estados financieros consolidados si no están cubiertos por la exención de la NIC-27 (párrafo 10). Según los GAAP de la India, una empresa no necesita preparar estados de cuenta consolidados.

- De acuerdo con las NIIF, las empresas deben revelar como nota que están cumpliendo con las NIIF. Pero en el caso de los GAAP indios, no es necesario presentar una declaración que revele que la empresa cumple con los GAAP indios.

- Los ingresos se consideran siempre como el valor razonable de la contraprestación por cobrar o recibida en el caso de las NIIF. Según los GAAP de la India, por otro lado, los ingresos se consideran cuando las empresas cobran por los productos / servicios y también los beneficios que reciben las empresas al utilizar sus recursos.

- Según las NIIF, si la empresa no es moneda funcional, los activos y pasivos de la empresa se convertirían por el tipo de cambio. Por otro lado, los GAAP indios no requieren un tipo de cambio, ya que solo se aplica a las empresas indias.

Comparación cara a cara entre las NIIF y los PCGA indios

Hay muchas diferencias entre las NIIF y los PCGA indios. Echemos un vistazo a las principales diferencias entre estos dos:

| Base para la comparación entre las NIIF y los PCGA indios | NIIF | GAAP de la India |

| Significado de la abreviatura | normas internacionales de INFORMACION FINANCIERA | La versión india de los principios contables generalmente aceptados |

| Desarrollado por | Consejo de Normas Internacionales de Contabilidad (IASB) | Ministerio de Asuntos Corporativos (MCA) |

| Divulgar | Una empresa que está cumpliendo con los IFRS necesita revelar como nota que sus estados financieros cumplen con los IFRS. | Cuando se dice que una empresa sigue los GAAP de la India, se presume que los está cumpliendo y que muestra una visión fiel y justa de sus asuntos financieros. |

| Adoptado por | Empresas de más de 110 países han adoptado las NIIF. Cada vez más países también están haciendo el cambio. | Los GAAP indios solo son adoptados por empresas indias. |

| ¿Cómo adaptarlo por primera vez? | La NIIF 1 proporciona instrucciones claras sobre cómo adoptar las NIIF por primera vez. | Los GAAP de la India no dan instrucciones claras sobre la adopción por primera vez. |

| Uso de moneda en la presentación | Cuando los estados financieros no se presentan en la moneda funcional, los activos y pasivos del balance general se transmutan por el tipo de cambio. | No se trata de utilizar el tipo de cambio, ya que los GAAP indios solo se utilizan en el contexto indio. |

| Estado financiero consolidado | Si las empresas no se ajustan a los criterios de exención mencionados en la NIC 27 (párrafo 10), las empresas deben preparar estados financieros consolidados. | Según los GAAP de la India, las empresas deben preparar estados financieros individuales. No hay ningún requisito de preparación de estados consolidados. |

| ¿Qué estados financieros deben prepararse? | Las empresas que siguen las NIIF deben preparar el balance (estado de situación financiera) y el estado de resultados (estado de resultados integrales). | Las empresas indias que siguen los GAAP indios deben preparar el balance, la cuenta de pérdidas y ganancias y el estado de flujo de efectivo. |

| ¿Cómo se muestran los ingresos? | De acuerdo con las NIIF, los ingresos se muestran al valor razonable del dinero recibido o por recibir. | El dinero cobrado por los productos / servicios a los clientes y las recompensas recibidas por el uso de los recursos se incluyen en los ingresos según los GAAP de la India. |

Conclusión: NIIF frente a GAAP de la India

La parte más crítica de estos dos estándares contables IFRS vs. GAAP indios es el contexto. En este contexto, los estamos utilizando para marcar una gran diferencia. Además, al observar estos dos IFRS frente a los GAAP de la India, nos damos una idea del punto de referencia que cada uno de estos estándares de contabilidad IFRS frente a los GAAP de la India se ha fijado.

Lo que funciona en India puede no funcionar en otros países y viceversa. Es por eso que la aplicabilidad de estos dos estándares IFRS frente a los GAAP indios sigue siendo relevante en los contextos respectivos.