El gasto no monetario se refiere a aquellos gastos que se informan en el estado de resultados de la empresa para el período considerado pero que no tienen ninguna relación con el efectivo, es decir, la empresa no los paga en efectivo e incluye gastos como depreciación, etc.

¿Qué es un gasto no monetario?

Los gastos no monetarios son gastos que no están relacionados con el efectivo. Incluso si se informan en el estado de resultados, no tienen nada que ver con el pago en efectivo.

El gasto no monetario más común es la depreciación. Si ha revisado el estado financiero de una empresa, verá que se informa la depreciación, pero en realidad no hay pago en efectivo.

Por ejemplo, podemos decir que Tiny House Builders Inc. compra equipo nuevo. Ven que necesitan cobrar $ 10,000 por depreciación. Si necesitan informar la depreciación de los próximos 10 años, informarán la depreciación del equipo durante los próximos 10 años. Pero en realidad, no habría pago en efectivo.

¿Nuevo en contabilidad? - No hay problema. Eche un vistazo a estos tutoriales básicos de contabilidad.

¿Por qué es necesario registrar los gastos no monetarios?

Según la contabilidad de acumulación, los elementos deben registrarse siempre que ocurra la transacción.

Por ejemplo, cuando se inician las ventas, las ventas deben registrarse en el estado de resultados independientemente del dinero recibido o no. Por otro lado, en la contabilidad de caja, solo cuando se recibe el efectivo, se registran las ventas.

Y por la misma razón, necesitamos registrar los gastos que no sean en efectivo, incluso cuando la empresa no paga nada en efectivo.

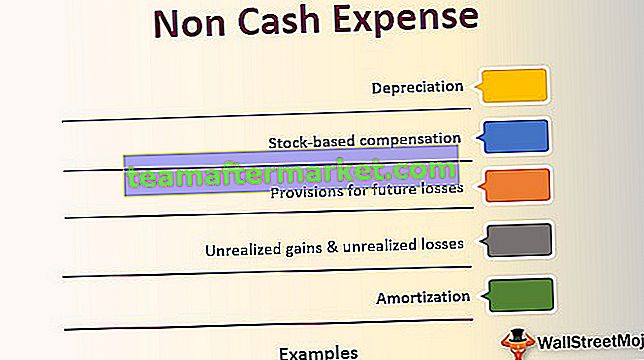

Lista de ejemplos de gastos no monetarios

Veamos los ejemplos de gastos no monetarios más utilizados a continuación y comprendamos cómo funcionan.

# 1 - Depreciación:

Como se mencionó anteriormente, la depreciación es un gasto no monetario. Si una empresa compra cualquier maquinaria o activo, debe dejar de lado una cierta cantidad de desgaste. Y ese gasto se registra todos los años en la cuenta de resultados de la empresa. Este gasto se llama depreciación y no es un gasto en efectivo.

fuente: Ford SEC Filings

# 2 - Amortización:

El gasto de amortización es como la depreciación, pero para el intangible, digamos que una empresa ha creado una patente gastando alrededor de $ 100,000. Ahora, si dura 10 años, entonces la empresa tiene que registrar el gasto de amortización de $ 10,000 cada año como gasto de amortización.

fuente: Amazon SEC Filings

# 3 - Ganancias no realizadas y pérdidas no realizadas:

Son las dos caras de la misma moneda. Cuando un inversor invierte en una inversión y siente que la inversión le proporcionaría más beneficios en el futuro, lo llamamos ganancias no realizadas. En realidad, no hay ganancias en efectivo. Solo está en el papel hasta que se cierre la posición. Por otro lado, la pérdida no realizada también es la misma. Pero en este caso, el inversor siente que la inversión producirá más pérdidas futuras (pero solo en papel). Dado que no se trata de ganancias o pérdidas en efectivo, solo las consideraremos como partidas no monetarias (la pérdida no realizada puede denominarse gasto no monetario).

fuente: Amazon SEC Filings

# 4 - Compensación basada en acciones :

Muchas empresas pagan opciones sobre acciones a sus empleados. Estas opciones sobre acciones están incluidas en el paquete de compensación. No se trata de efectivo directo, sino de acciones de la empresa. Cuando una empresa no tiene suficiente dinero en efectivo para pagar a sus empleados, optan por una compensación basada en acciones. Incluso los empleados abandonan la organización; pueden sacar el máximo provecho de sus acciones

# 5 - Provisiones para pérdidas futuras:

Las empresas suelen crear provisiones para las pérdidas esperadas. Por ejemplo, si una empresa vende una parte de sus ventas totales a crédito, siempre existe la posibilidad de que no reciba la cantidad total en efectivo. Es posible que pocos clientes no paguen en absoluto y la empresa debería llamarlos "deudas incobrables". Antes de que el efecto de la “deuda incobrable” afecte a la empresa, la empresa quiere proteger sus propios intereses. Y es por eso que crean "provisiones para deudas incobrables". Y este es uno de los gastos no monetarios porque nada sale en efectivo.

¿Por qué se ajustan los gastos no monetarios para valorar una empresa?

Cuando los analistas financieros observan el flujo de caja libre de la empresa mientras llevan a cabo un método de valoración del flujo de caja descontado, los gastos no monetarios no tienen cabida en él. Estos gastos no monetarios reducen el efectivo real si no se ajustan.

Es por eso que estos gastos se agregan al calcular el flujo de caja libre de la empresa. Dado que el flujo de caja libre de la empresa establece la viabilidad financiera del negocio, no podemos incluir gastos no monetarios.

Conclusión

Los gastos no monetarios son útiles cuando los registramos en el estado de resultados. El registro de gastos no monetarios nos permite conocer los ingresos netos.

Pero los ingresos netos de una empresa no siempre son útiles para los inversores. Quieren saber cuál es el valor real de la empresa. Por eso necesitamos valorar un negocio. Para valorar una empresa, debemos examinar el flujo de caja de la empresa. Y mientras calculamos el flujo de caja libre, volveremos a sumar los gastos no monetarios para poder obtener la entrada / salida de efectivo real.