¿Qué es la relación de recuperación?

El índice de recuperación, también llamado índice de retención, es el índice de la cantidad restante después de que se paga el dividendo y el ingreso neto de la empresa. Una empresa que paga un dividendo de 20 millones de dólares de los ingresos netos de 100 millones de dólares tiene una tasa de reinversión de 0,8.

Esta relación es un indicador de la cantidad de beneficios retenidos en una empresa en lugar de pagarse a los inversores. Por lo general, representa la parte de las utilidades retenidas que podrían haberse distribuido en forma de dividendos. Por ejemplo, una empresa que tiene un Plowback de, por ejemplo, el 1,5% indica que se ha pagado muy poco o ningún dividendo y que la mayoría de las ganancias se han retenido para la expansión comercial.

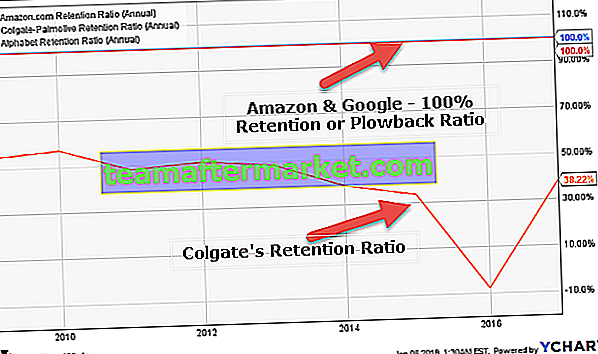

Observamos desde abajo que Amazon y Google tienen un Plowback del 100% (retienen el 100% de las ganancias por reinversiones), mientras que el Plowback de Colgate es del 38.22% en 2016.

Fórmula de relación de recuperación

Esta relación es opuesta a la relación de pago de dividendos calculada como:

1 - (Dividendo anual por acción / Beneficio por acción)

Supongamos que la empresa 'A' informó ganancias por acción de $ 10 y decidió pagar $ 2 en dividendos. Con la proporción anterior, la proporción de pago de dividendos es: $ 2 / $ 10 = 20%

Esto significa que la empresa 'A' distribuyó el 20% de sus ingresos en dividendos y reinvirtió el resto en la empresa, es decir, el 80% del dinero se reinvirtió en la empresa. Así,

Fórmula de reintegro = 1 - ($ 2 / $ 10) = 1 - 0,20 = 0,80 = 80%

Esta fórmula indica cuántas ganancias se reinvierten en el desarrollo de la empresa en lugar de distribuirlas como ganancias a los inversores.

- A Higher Plowback le siguen normalmente negocios dinámicos y de rápido crecimiento que creen en condiciones económicas favorables y períodos de alto crecimiento persistentes.

- Las empresas maduras generalmente adoptan un nivel más bajo de reinversión, lo que indica niveles suficientes de efectivo y oportunidades de crecimiento empresarial sostenible.

Impacto

El tamaño de la tasa de reinversión atraerá a diferentes tipos de clientes / inversores.

- Los inversores orientados a los ingresos esperarían un reintegro menor, ya que esto sugiere grandes posibilidades de dividendos para los accionistas.

- Los inversores orientados al crecimiento preferirán un alto reintegro, lo que implica que el negocio / empresa tiene un uso interno rentable de sus ganancias. Esto, a su vez, haría subir los precios de las acciones.

Cuando la tasa de reinversión se acerca al 0%, existe una gran posibilidad de que la empresa no pueda mantener el nivel actual de distribución de dividendos, ya que está distribuyendo todos los rendimientos a los inversores. Por lo tanto, no hay suficiente efectivo disponible para cubrir los requisitos de capital de la empresa.

Uno de los problemas clave del reintegro es que las ganancias por acción no coinciden necesariamente con el flujo de caja por acción, de modo que la cantidad de efectivo disponible para pagar como dividendos no siempre coincide con la cantidad de ganancias. Esto indica que es posible que el directorio no siempre tenga el efectivo disponible para pagar los dividendos que se indican en la cifra de EPS.

- Cabe señalar que la elección de los métodos contables también puede tener un impacto en el índice de pago de dividendos y, por lo tanto, también en los índices de reintegro. Por ejemplo, los métodos de depreciación seguidos por la empresa pueden tener un impacto general. Un método de línea recta (SLM) registra una mayor cantidad de depreciación en comparación con los métodos de reducción de saldo (RBM), que tiene un impacto general en las tasas de dividendos. Un reintegro inusualmente bajo a lo largo del tiempo puede presagiar un recorte en los dividendos cuando la empresa se encuentra con la necesidad de efectivo.

Consideremos otro ejemplo tomando una comparación de 2 empresas con la ayuda de la fórmula plowback para una mejor comprensión:

| Compañía 'A' Compañía 'B' |

| BPA del año anterior $ 3.5 $ 8.5 |

| Dividendos pagados en el año anterior por acción $ 3,0 $ 1,5 |

| Tecnología de servicios públicos de la industria |

| Flujo de caja neto de las actividades de inversión Positivo Negativo |

Responder:

Recuperación para la empresa 'A' = [Dividendo / EPS] = $ 3.0 / $ 3.5 = 85.71%

Reembolso de la empresa 'B' = $ 1.5 / $ 8.5 = 17.65%

El vuelco de la Compañía 'A' sugiere que han estado luchando por encontrar oportunidades rentables. Quizás, la empresa no tiene muchas oportunidades en este momento y, por lo tanto, distribuirá una parte razonable de sus ganancias como dividendos. Esta también podría ser una táctica temporal para mantener satisfechos a muchos accionistas actuales y mejorar el precio de las acciones en el futuro inmediato.

Con respecto a la Compañía 'B', un Plowback más bajo y flujos de efectivo negativos resaltan el hecho de que han estado invirtiendo fuertemente en proyectos futuristas y quizás hayan retenido suficientes ganancias para oportunidades futuras.

Apple - Análisis de la relación de recuperación

Veamos un ejemplo práctico para comprender mejor Plowback:

fuente: ycharts

| Artículos | 2012 | 2013 | 2014 | 2015 | 2016 |

| Dividendos (miles de millones de dólares) | 2,49 | 10,56 | 11.13 | 11.56 | 12.15 |

| Ingresos netos (miles de millones de dólares) | 41,73 | 37.04 | 39,51 | 53,39 | 45,69 |

| Ratio de pago de dividendos | 6,0% | 28,5% | 28,2% | 21,7% | 26,6% |

| Relación de recuperación | 94,0% | 71,5% | 71,8% | 78,3% | 73,4% |

Hasta 2011, Apple no pagó dividendos a sus inversores y su Plowback fue del 100%. Porque creían que si reinvertían las ganancias, podrían generar mejores rendimientos para los inversores, lo que finalmente hicieron. Sin embargo, comenzaron a reducir su índice de recuperación a partir de 2012. Apple ha mantenido un índice de retención en el rango del 70-75% en los últimos cuatro años.

Relación de reinversión estable de los bancos globales

Los bancos globales son grandes bancos con una gran capitalización de mercado con una tasa de crecimiento estable.

| S. No | Nombre | Relación de recuperación (anual) |

| 1 | JPMorgan Chase | 65,70% |

| 2 | Wells Fargo | 58,80% |

| 3 | Banco de America | 76,60% |

| 4 | Citigroup | 84,70% |

| 5 | Royal Bank of Canada | 52,00% |

| 6 | Banco Santander | 62,80% |

| 7 | El banco Toronto-Dominion | 56,80% |

| 8 | Mitsubishi UFJ Financial | 68,70% |

| 9 | Banca Westpac | 27,40% |

| 10 | Banco de Nueva Escocia | 49,40% |

| 11 | Grupo ING | 49,30% |

| 12 | Grupo UBS | 1,20% |

| 13 | BBVA | 54,00% |

| 14 | Sumitomo Mitsui Financial | 71,00% |

- Observamos que la mayoría de los bancos mundiales tienen una política de coeficiente de reinversión muy estable.

- JPMorgan tiene un Plowback del 65,70%, mientras que el de UBS Group es solo del 1,20%.

Empresas de Internet - 100% Plowback

La mayoría de las empresas tecnológicas son empresas de alto crecimiento y prefieren invertir las ganancias generadas en sus productos. A continuación se muestran las empresas de tecnología con su ratio Plowback como 100%.

| S. No | Nombre | Relación de recuperación (anual) |

| 1 | Alfabeto | 100% |

| 2 | 100% | |

| 3 | Baidu | 100% |

| 4 | JD.com | 100% |

| 5 | Altaba | 100% |

| 6 | Chasquido | 100% |

| 7 | 100% | |

| 8 | Gorjeo | 100% |

| 9 | VeriSign | 100% |

| 10 | Yandex | 100% |

| 11 | IAC / InterActive | 100% |

| 12 | Momo | 100% |

Ventajas

- Una de las mayores ventajas de esta relación es que la relación de recuperación es relativamente fácil de entender y descifrar.

- Hay varias formas de calcular esta relación, ya que se pueden usar muchas fórmulas de reinicio.

- La proporción puede funcionar en conjunto con la proporción de pago de dividendos para comprender las intenciones futuras de la empresa.

Desventajas

- El crecimiento de la empresa no puede determinarse exclusivamente con el uso de este ratio sino también el desempeño del resto de sectores de la empresa, que se está analizando. También se requiere tener en cuenta la tasa de crecimiento de otros sectores que forman parte de la empresa y reinvertir el dinero en consecuencia.

- Cuanto mayor sea el reintegro, las perspectivas de crecimiento de las empresas aumentan en consecuencia. Esto, a su vez, puede crear un aumento artificial en el precio de las acciones. Esto puede ser un motivo de preocupación, ya que los accionistas pueden querer controlar sus acciones y las finanzas que han invertido en la empresa. Por tanto, se puede crear una situación de pánico.

Conclusión

Es necesario comprender las expectativas de los inversores y los requisitos de capital varían de una industria a otra. Por lo tanto, una comparación de las proporciones de reinversión tendrá sentido cuando se esté haciendo la misma industria y / o empresas.

No existe una definición fija de relación 'alta' o 'baja', y habrá que tener en cuenta otros factores antes de analizar las posibles oportunidades futuras de la empresa. Es solo un indicador de las posibles intenciones hechas por la empresa.

El índice de recuperación puede cambiar de un año a otro, dependiendo de los factores macroeconómicos, las ganancias de las empresas, la volatilidad y la política de pago de dividendos. La mayoría de las empresas establecidas siguen una política de pago de dividendos estables o crecientes.

Las empresas de los sectores de defensa, como los productos farmacéuticos y los productos básicos de consumo, generalmente tendrán ratios de pago y recuperación estables en comparación con el sector energético, cuyas ganancias tienden a ser de naturaleza cíclica.

Otros recursos

Este artículo ha sido una guía para la relación de recuperación. Aquí discutimos la fórmula para calcular la proporción de Plowback junto con ejemplos prácticos, ventajas y desventajas. A continuación se muestran los otros artículos de análisis financiero que le pueden gustar:

Original text

- Comparar - Relación de PE final vs.

- Calcular la relación de pérdidas y ganancias

- Ingresos brutos - Significado <