¿Qué es la composición trimestral?

La capitalización trimestral se puede considerar como el monto de interés que se gana trimestralmente en una cuenta o una inversión donde los intereses devengados también se reinvertirán. y es útil para calcular los ingresos por depósitos fijos ya que la mayoría de los bancos ofrecen ingresos por intereses sobre los depósitos que se componen trimestralmente. Además, también se puede utilizar para calcular los ingresos de otros productos financieros o instrumentos del mercado monetario que ofrecen ingresos trimestrales.

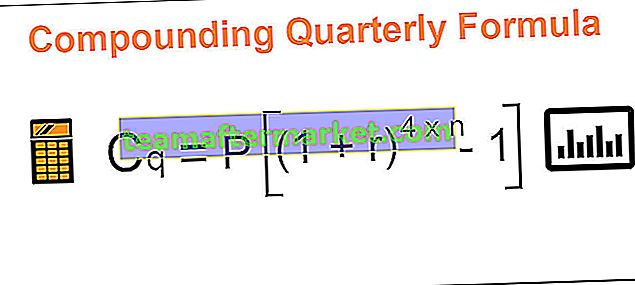

Fórmula de composición trimestral

C q = P [(1 + r) 4 * n - 1]

Dónde,

- C q es el interés compuesto trimestral

- P sería el monto principal

- r es la tasa de interés compuesta trimestralmente

- n es el número de períodos

La fórmula para la composición trimestral es un subconjunto de la fórmula de composición. Aquí se requeriría el monto principal, el número de períodos y la tasa de interés. La única modificación es que la tasa de interés se elevaría a n * 4, lo cual es estático, ya que se supone que debemos calcular el interés trimestralmente. Por lo tanto, capitaliza los intereses trimestralmente y los ingresos crecen cada trimestre que es lo que esta fórmula está tratando de explicar y obtener esos resultados.

Ejemplos

Puede descargar esta plantilla de Excel de fórmula trimestral de composición aquí - Plantilla de Excel de fórmula trimestral de composiciónEjemplo 1

El Sr. Kamal depositó $ 50,000 en el banco KJK por un período de 4 años y el banco paga el 5 por ciento como tasa de interés que se capitaliza trimestralmente. Debe calcular el interés compuesto trimestral.

Solución

Se nos dan todas las variables requeridas;

Por lo tanto, el cálculo del interés compuesto trimestral será:

- C q = P [(1 + r) 4 * n - 1]

- = 50.000 [(1 + 5% / 4) 4 * 4 - 1]

- = 50,000 [(1.0125) 16 - 1]

- = 10.994,48

Ejemplo # 2

El banco cooperativo BCC tiene dos esquemas en los que están evaluando las proyecciones en cuanto a cuál sería más preferido por sus clientes. Los detalles de ambos esquemas se dan a continuación tal como los recopila el departamento financiero.

El monto inicial que se deposita incluye una prima de 11.000 para el esquema 1 que no se invertirá y para el esquema II hay una prima de 25.000 que no se invertirá. El seguro de vida cubre el beneficio de 1000.000, mientras que el plan médico cubre el beneficio de 700.000.

Debe evaluar los beneficios del plan.

Solución

Aquí, necesitamos comparar los beneficios del esquema y, primero, calcularemos el interés compuesto trimestral.

La cantidad inicial que se invertiría será de 200.000 menos 11.000 que son 189.000 para el esquema I y para el esquema II serían 400.000 menos 25.000 que son 375.000.

Utilice los siguientes datos para calcular el interés compuesto trimestral

Esquema I

- C q = P [(1 + r) n * 4 - 1]

- = 189.000 [(1+ (8,50% / 4)) (6 * 4) - 1]

- = 189.000 [(1.02125) 24 - 1]

- = 1,24,062.81

Esquema II

- C q = P [(1 + r) n * 4 - 1]

- = 375,000 [(1+ (8.25% / 4) (7 * 4) - 1]

- = 375,000 [(1.020625) 28 - 1]

- = 2,89,178.67

Es difícil tomar una decisión aquí, ya que no estamos comparando manzanas con manzanas, ya que un esquema es por 6 años y otro por 7 años y más, si pasamos por los beneficios de la póliza, el cliente podría elegir el esquema I como menor inversión y cobertura de la póliza de 1000.000.

Ejemplo # 3

La corporación municipal SMC ha emitido nuevos productos para captar dinero del mercado. El dinero debe invertirse en dos fases. En la fase I, se invertirá el 50% y el resto se invertirá después de 5 años. Para los primeros 5 años, la tasa de interés que se pagará es del 8% y para los próximos 5 años será del 7,5%. Estos se pagarán trimestralmente. El Sr. W invirtió 500.000 en el período inicial. Usted está obligado a calcular los ingresos obtenidos por la inversión para el señor W .

Solución

Aquí se nos dan todos los detalles, y podemos usar la fórmula siguiente para calcular los ingresos que se obtendrán al invertir 10,000 mensuales durante 12 años a una tasa del 11.50% compuesto mensualmente.

Utilice los siguientes datos para calcular el interés compuesto trimestral

Fase I

- C q = P [(1 + r) n * 4 - 1]

- = 250.000 [(1+ (8,00% / 4) (4 * 5) - 1]

- = 250.000 [(1,02) 20 - 1]

= 1,21,486.85

Fase II

- C q = P [(1 + r) n * 4 - 1]

- = 250.000 [(1+ (7,50% / 4) (4 * 5) - 1]

- = 250.000 [(1.01875) 20 - 1]

= 1,12,487.0

Ingresos totales

Por lo tanto, el ingreso total obtenido por el Sr. W en su inversión será 1,21,486.85 + 1,12,487.01 que será 2,33,974.

Relevancia y usos

La capitalización puede ser mensual, trimestral, semestral y anual y la mayoría de los productos financieros que incluyen cuentas de ahorro también se basan principalmente en una base trimestral o semestral. La capitalización aumenta el dinero mucho más rápido que el interés que se gana mediante el interés simple.