¿Qué es la transferencia de riesgo?

La transferencia de riesgos se puede definir como un mecanismo de gestión de riesgos que implica la transferencia de riesgos futuros de una persona a otra y uno de los ejemplos más comunes de gestión de riesgos es la compra de seguros donde el riesgo de una persona o empresa se transfiere a un tercero. party (compañía de seguros).

La transferencia de riesgo en su verdadera esencia es la transferencia de las implicaciones de los riesgos de una parte (individuo u organización) a otra (tercero o compañía de seguros). Dichos riesgos pueden tener lugar o no necesariamente en el futuro. La transferencia de riesgos puede realizarse mediante la compra de una póliza de seguro, acuerdos contractuales, etc.

¿Cómo funciona la transferencia de riesgo?

- Una de las áreas más comunes donde se produce la transferencia de riesgos es en el caso de los seguros. Una póliza de seguro puede definirse como un acuerdo voluntario entre el individuo o una organización (asegurado) y una compañía de seguros. Un asegurado se asegura contra posibles riesgos financieros con la compra de una póliza de seguro de la compañía de seguros.

- El titular de la póliza deberá realizar pagos regulares y periódicos a la compañía de seguros para asegurarse de que su póliza de seguro no caduque debido a la falta de pago oportuno, es decir, las primas. Un titular de póliza puede elegir entre una variedad de pólizas de seguro ofrecidas por varias compañías.

Ejemplo de transferencia de riesgo

A compra un seguro de automóvil por $ 5,000 que es válido solo para los daños físicos del mismo y este seguro es válido hasta el 31 de diciembre de 2019. A tuvo un accidente de automóvil el 20 de noviembre de 2019. Su automóvil sufre daños físicos graves y el costo de reparación de las mismas cuentas a $ 5.050. A puede reclamar un máximo de $ 5,000 a su proveedor de seguros y el costo restante correrá a cargo exclusivamente de él.

Tipos

# 1 - Seguro

- En un mecanismo de seguros, un individuo o una empresa puede comprar una póliza de seguro de la compañía de seguros preferida y, en consecuencia, protegerse de las implicaciones de los riesgos financieros subyacentes en el futuro.

- El titular de la póliza deberá realizar pagos o primas puntuales para asegurarse de que la póliza de seguro contratada siga siendo válida y no falle por no realizar los pagos a tiempo.

# 2 - Derivados

Puede definirse como un producto financiero que obtiene su valor a partir de un activo financiero o una tasa de interés. Los derivados son comprados principalmente por empresas para aprovechar la protección contra riesgos financieros como el riesgo relacionado con el tipo de cambio de moneda, etc.

# 3 - Contratos con cláusula de indemnización

Los contratos con cláusulas de indemnización también son utilizados por un individuo o una organización con el propósito de transferir riesgos. Los contratos con tal cláusula aseguran que implican la transferencia de riesgos financieros del indemnizado al Indemnizador. En tal arreglo, las pérdidas financieras futuras correrán a cargo del Indemnizador.

# 4 - Subcontratación

La subcontratación es un tipo de transferencia de riesgos en la que se subcontrata un proceso o proyecto para transferir varios tipos de riesgos de una parte a otra.

Importancia

- Esto se puede definir como una estrategia para asegurar que un activo financiero esté protegido contra contingencias futuras. Ayuda en la asignación del riesgo de manera equitativa, es decir, coloca la responsabilidad de los riesgos financieros en el tercero (compañía de seguros en el caso de un seguro e indemnizador en el caso de un contrato) que ha asumido el cargo de salvaguardar el asegurado o indemnizado por contingencias futuras.

- Esto significa que en caso de que ocurra un evento desafortunado, el asegurado o indemnizado puede estar seguro de que las pérdidas que surjan como resultado de las consecuencias de dicho evento serán debidamente atendidas por la compañía de seguros o el Indemnizador.

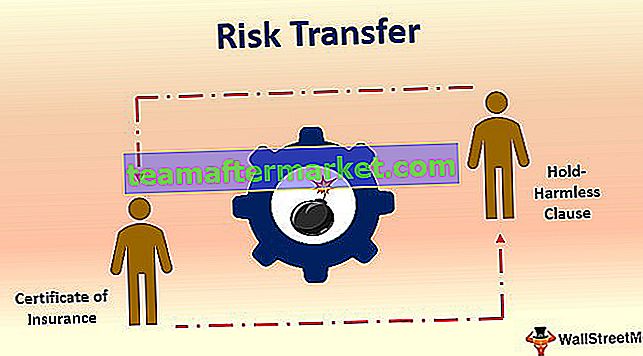

Diferentes formas de transferir riesgos

# 1 - Certificado de seguro

- El certificado de seguro se utiliza con el propósito de minimizar la responsabilidad financiera de un individuo u organización. Se emite un certificado de seguro entre el titular de la póliza y una compañía de seguros o proveedor de seguros.

- Este certificado debe reflejar la información necesaria, como la fecha de emisión del certificado, el nombre del proveedor de seguros, el nombre de la póliza, los números de la póliza, la fecha de inicio y el vencimiento de la póliza de seguro, el nombre, la dirección y otros detalles del seguro. agente, monto de cobertura elegible para cada tipo de riesgo financiero, etc.

# 2 - Cláusula inofensiva

También se conoce como cláusula de salvaguarda inofensiva. Estos son contratos con cláusulas de indemnización que tienen lugar entre un indemnizador y un indemnizado. Este acuerdo debe reflejar la información importante como la responsabilidad del Indemnizador frente a cualquier pérdida, daño o contingencias futuras hacia el indemnizado, etc.

Ventajas

- Protección contra contingencias futuras: protege a un individuo u organización contra riesgos financieros imprevistos que podrían ser en forma de daños, robo, pérdidas, etc. a cargo del proveedor de seguros o del Indemnizador como resultado de la transferencia del riesgo a través de una póliza de seguro o un acuerdo de exención de responsabilidad.

Desventajas

- Caro: uno de los inconvenientes más comunes podría ser el nivel de gastos que se supone que una persona u organización debe asumir para comprar y mantener seguros, derivados o una cláusula de indemnización.

- Consume mucho tiempo: el consumo de tiempo es otro inconveniente. Comprar una póliza de seguro puede llevar mucho tiempo, al igual que la reclamación del seguro. Esto podría ser realmente tedioso y uno de los factores desalentadores de aprovechar la transferencia de riesgo.