¿Qué es la fórmula de análisis vertical?

El análisis vertical es un tipo de análisis del estado financiero en el que cada elemento del estado financiero se muestra en el porcentaje de la cifra base. Es uno de los métodos populares de estados financieros utilizados, ya que es simple y también se denomina análisis de tamaño común. Aquí todos los elementos del estado de resultados se expresan como porcentaje de las ventas brutas. Todos los elementos del balance general se expresan como porcentaje del activo total. Mientras que lo opuesto al análisis vertical de los estados financieros es el análisis horizontal siempre mira el monto del estado financiero en el horizonte de muchos años.

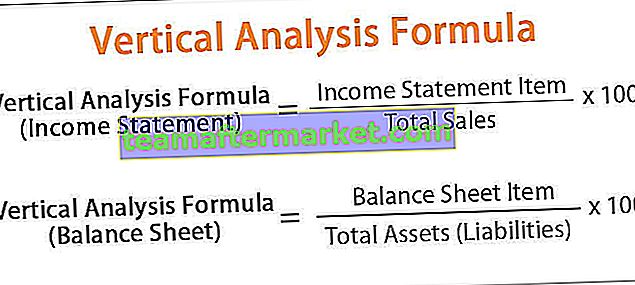

Fórmula de análisis vertical

En el análisis vertical de estados financieros, el porcentaje se calcula utilizando la siguiente fórmula:

Fórmula de análisis vertical = Artículo individual / Cantidad base * 100

La fórmula de análisis vertical para el estado de resultados y el balance se da a continuación:

- Fórmula de análisis vertical (estado de resultados) = artículo del estado de resultados / ventas totales * 100

- Fórmula de análisis vertical (balance) = artículo del balance / activos totales (pasivos) * 100

Para aumentar la efectividad del análisis vertical, se pueden comparar declaraciones o informes de varios años, y se puede realizar un análisis comparativo de declaraciones. Este análisis facilita la comparación de los estados financieros de una empresa con otra y entre las empresas, ya que se puede ver la proporción relativa de cuentas.

Ejemplo de fórmula de análisis vertical

Ejemplo de análisis vertical del estado financiero, que muestra el total en monto y porcentaje.

Donde las ventas totales de la empresa A son $ 1000000 y el costo de los bienes vendidos es $ 400000. El salario que se paga a los trabajadores de la empresa es de $ 300000, el alquiler de la oficina pagado es de $ 30000, los servicios públicos por valor de $ 40000 y otros gastos son de $ 60000.

Fórmula de análisis vertical = Artículo individual / Ventas totales * 100

El ejemplo de análisis vertical anterior muestra el beneficio neto de la empresa donde podemos ver el beneficio neto tanto en cantidad como en porcentaje. Donde el mismo informe se puede utilizar para comparar con otra industria. Donde el estado de resultados se puede comparar con años anteriores, y el ingreso neto se puede comparar donde ayuda a comparar y comprender el porcentaje de aumento o pérdida del porcentaje de ingresos.

El siguiente ejemplo de análisis vertical ayuda a comprender la comparación.

En el ejemplo de análisis vertical anterior, podemos ver que los ingresos disminuyen del primer año al segundo año, y los ingresos aumentan al 18% en el tercer año. Entonces, al usar este método, es fácil comprender el beneficio neto, ya que es fácil comparar entre los años. En eso, podemos entender fácilmente que los gastos totales aumentaron gradualmente del 43% al 52%, y los ingresos netos se redujeron del primer año al segundo año. En el tercer año, los costes de explotación se redujeron en comparación con los años anteriores y los ingresos aumentaron.

Calculemos ahora el Análisis Vertical del Balance con la ayuda de otro ejemplo.

Fórmula de análisis vertical = Artículo individual / Activos totales (Pasivos) * 100

La información proporcionada en el balance general proporciona el cambio en el capital de trabajo, la renta fija durante algún tiempo. Donde el negocio alterado requiere una cantidad diferente en el fondo en curso. Lo mismo se puede hacer como la cuenta de resultados donde se pueden comparar los años anteriores y conocer el cambio en el capital de trabajo y los activos fijos a lo largo del tiempo.

Ventajas de la fórmula de análisis vertical

- Es uno de los métodos más sencillos de análisis financiero.

- El análisis vertical de los estados financieros proporciona un porcentaje comparable que se puede utilizar para comparar con los años anteriores.

- Se pueden comparar diferentes declaraciones de organizaciones ya que la comparación se realiza en porcentaje.

- El análisis vertical también es fundamental para comparar los estados financieros con el estado del año anterior y analizar la ganancia o pérdida del período.

- Donde ayuda a comprender el porcentaje / participación de los artículos individuales;

- Donde ayuda a comprender la composición estructural de los diversos componentes como costos, gastos, activos y pasivos

Desventajas de la fórmula de análisis vertical

- El análisis vertical de los estados financieros no ayuda a tomar una decisión firme, ya que no existe un porcentaje o razón estándar con respecto al cambio en los componentes de la cuenta de resultados o el balance.

- Las convenciones contables no se siguen con atención en el análisis vertical.

- La liquidez de la organización no se puede medir con precisión mediante el análisis.

- El análisis de calidad no se realiza mediante el análisis vertical de los estados financieros, ya que no hay coherencia en la proporción de los elementos.

Conclusión

Este método de artículo es uno de los métodos más fáciles de analizar el estado financiero. Este método es fácil de comparar con los informes anteriores y fácil de preparar. Pero este método no es útil para tomar decisiones firmes y no se puede definir la medición del valor de la empresa.