¿Qué es el concepto de medición del dinero en contabilidad?

El concepto de medición de dinero es uno de los conceptos de la contabilidad según el cual la empresa debe registrar solo aquellos eventos o transacciones en su estado financiero que pueden medirse en términos de dinero y donde la asignación del valor monetario a las transacciones no es posible, entonces no se registrará en el estado financiero.

En palabras simples, significa que solo esas transacciones y eventos se registran en los libros, que pueden medirse en términos monetarios. Es decir, todos aquellos hechos y transacciones que no pudieron cuantificarse en términos monetarios no se registran en los estados financieros de la empresa.

Algunos ejemplos de transacciones que no se registran en los estados financieros son los siguientes:

- Políticas gubernamentales desfavorables

- Conjunto de habilidades de empleados y trabajadores.

- El ambiente de trabajo y la cultura de oficina de la organización.

- La eficiencia de los procesos administrativos y backend dentro de la empresa

- Calidad de los productos y servicios

- Satisfacción de los grupos de interés

- Medida de seguridad dentro de la empresa para prevenir cualquier peligro

Aunque es difícil evaluar el impacto de tales eventos en números, tienen un efecto indirecto sobre el desempeño financiero de la empresa, ya sea en forma de activos, pasivos, ingresos o gastos. Los siguientes casos nos ayudarían a comprender los eventos y su impacto en el negocio.

Ejemplo práctico del concepto de medición de dinero en contabilidad

La historia de "Maggi": la inconmensurable controversia de Nestlé en India

El éxito duradero de cualquier empresa puede medirse eficazmente en términos del valor de marca que crea en el mercado.

lugar, pero más que eso, es la imagen de marca a los ojos del consumidor lo que más importa. El PVU de un producto en particular tiene que ser el impacto del mismo en los criterios ambientales, sociales y de salud humana. En 2014, cuando un laboratorio en Gorakhpur demostró que las muestras de Maggi contenían plomo y glutamato monosódico-1 (MSG) mucho más allá del límite permitido.

Aunque Nestlé India impugnó esta decisión, los resultados del Laboratorio Central de Kolkata en 2015 corroboraron los resultados anteriores. En consecuencia, varios gobiernos estatales comenzaron a probar muestras y prohibieron el producto. A los pocos días, Maggi estaba fuera de los estantes de todas las tiendas de comestibles y tiendas Kirana del país.

Aunque Maggi ha regresado, este incidente siempre será referido y recordado como un punto negro para la reputación de Nestlé India. A pesar de que el evento es inevitable, el concepto de medición del dinero no lo tiene en cuenta en los libros de cuentas. Aunque se muestra en los libros de cuentas de forma indirecta, la línea superior se ha visto afectada por este evento.

Aparte de eso, Nestlé tuvo que gastar una cantidad considerable de dinero para controlar los daños que sufrió su imagen de marca y también para recuperar su base de clientes. Esto dio lugar a una gran cantidad de ejercicios de construcción de marca, como identificadores de redes sociales dedicados, líneas de ayuda de servicio al cliente y otras actividades de relaciones públicas que dieron como resultado un aumento en los gastos y la reducción de los resultados de la empresa.

Sentimientos del mercado y precios de las acciones

Debe parecer un poco fuera de tema, pero si se mantienen los fundamentos y los números de la empresa sin cambios, el sentimiento del mercado de una acción en particular puede influir en el movimiento de su precio de acción.

Los sentimientos se basan en las interrupciones en el clima de mercado, es decir, político, económico, social, tecnológico,

Factores ambientales o legales (PESTEL) relacionados con una empresa, sector o industria en particular que pueden

precios al alza o a la baja dependiendo de las perspectivas. A diferencia de insumos como ventas, depreciación, impuestos, etc., los eventos que afectan los precios de las acciones no se registran en las finanzas de la empresa, pero invariablemente afectan el negocio. Refleja la desventaja del principal, ya que estos intangibles invariablemente pueden influir en el precio y el negocio. Sin embargo, todavía no se están incorporando activamente a los libros de cuentas.

Factores importantes

Teniendo en cuenta el principio anterior, hay otros factores importantes que deben tenerse en cuenta al analizar

las finanzas de la empresa independientemente del hecho, ya sea que se pueda contabilizar o no: -

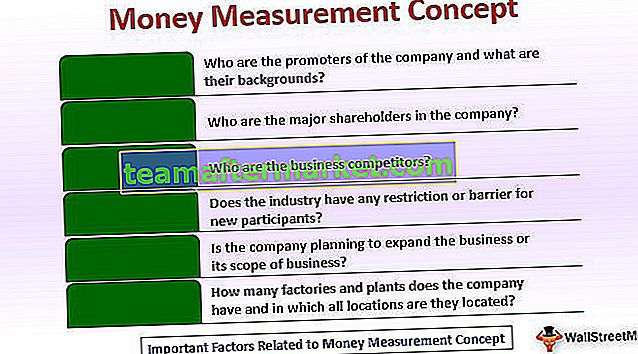

- ¿Quiénes son los promotores de la empresa y cuáles son sus antecedentes?

Estos datos son vitales ya que el balance general no habla de las personas detrás del negocio. Su control de cordura es relevante para comprender si tienen alguna afiliación política o antecedentes criminales, ya que estos factores tienen más peso que los números.

- ¿Quiénes son los accionistas mayoritarios de la empresa ?

También es aconsejable comprender quién posee las acciones de la empresa y sus antecedentes. Podría darnos un

perspectiva positiva si los nombres de los accionistas son reconocidos.

- ¿Quiénes son los competidores comerciales?

Ayuda a conocer la competencia en el mercado, ya que nos hace conscientes de los márgenes de beneficio. Junto con eso, la estructura dentro de la cual opera el negocio, ya sea de monopolio, duopolio o mercado monopolístico.

- ¿La industria tiene restricciones o barreras para los nuevos participantes?

Comprender las barreras nos ayuda a conocer el potencial de crecimiento a largo plazo disponible en el mercado.

- ¿Está planeando la empresa expandir el negocio o su alcance comercial?

Nos informará sobre el ala de Investigación y Desarrollo que opera en el negocio. También nos hará conscientes de cómo

el negocio está impulsado por la innovación.

- ¿Cuántas fábricas y plantas tiene la empresa y en qué ubicaciones están ubicadas?

Nos permitirá conocer la presencia geográfica de la empresa aparte de eso en ocasiones. Las fábricas pueden estar ubicadas en una ubicación privilegiada, lo que podría salirse del balance y subvalorar la empresa.

- Ambiente de trabajo o cultura de la empresa

Si el clima laboral o la cultura de la empresa es desfavorable, en ese escenario, la retención de empleados sería baja, lo que se traduciría en

la carga de costos adicional para la empresa para atraer y capacitar a nuevos empleados.

El principal problema en el concepto de medición del dinero es que muchos factores pueden conducir a cambios a largo plazo en los resultados financieros o la situación financiera de una empresa. Aún así, el concepto no permite que se contabilicen en los estados financieros. La única excepción sería una discusión de los elementos relevantes que la administración incluye en las revelaciones que acompañan a los estados financieros. Por lo tanto, es posible que no se revelen algunas ventajas subyacentes vitales de una empresa, lo que tiende a subestimar la capacidad a largo plazo de una empresa para generar ganancias. Por lo general, no ocurre lo contrario, ya que las normas contables alientan a la administración a revelar todos los pasivos actuales o potenciales de una empresa en las notas que acompañan a los estados financieros.

Conclusión

En resumen, el concepto de medición del dinero puede conducir a la emisión de estados financieros que pueden no ser adecuadamente

representan la ventaja futura de un negocio o las incertidumbres. Sin embargo, si este concepto no estuviera en su lugar, los gerentes podrían agregar deliberadamente activos intangibles a los estados financieros que tienen poca o ninguna base sustentable.