El valor en libros del capital social representa el fondo que pertenece a los accionistas de capital y está disponible para la distribución a los accionistas y se calcula como el monto neto restante después de la deducción de todos los pasivos de la empresa de su activo total.

¿Qué es el valor contable del patrimonio?

El término "Valor contable del capital" se refiere al capital común de una empresa o compañía, que es la cantidad disponible que se puede distribuir entre los accionistas, y es igual a la cantidad de activos que poseen los accionistas después de que se hayan pagado todos los pasivos .

Generalmente, el capital social del propietario de una empresa está influenciado por la industria en la que opera y qué tan bien puede administrar sus activos y pasivos. De hecho, como regla general, las empresas que probablemente tengan un buen desempeño y generen mayores ganancias son las que tienen un valor en libros, que es menor que su valor de mercado.

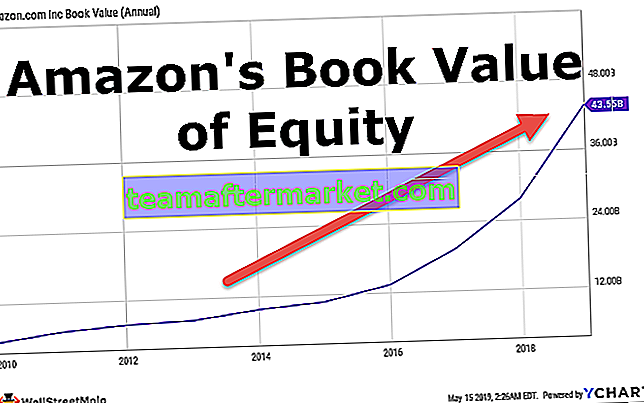

Observamos en el gráfico anterior que el valor en libros de Amazon ha aumentado en los últimos 5 años y actualmente es de $ 43,549 mil millones.

Componentes

El valor en libros del patrimonio se puede dividir en cuatro componentes principales, que son la contribución del propietario, las acciones en tesorería, las utilidades retenidas y otros ingresos integrales. Ahora, echemos un vistazo a cada uno de los componentes por separado:

# 1 - Contribución de los propietarios (acciones comunes y capital adicional pagado)

Las acciones ordinarias son el capital social al valor nominal de las acciones, y el capital pagado adicional es el exceso de capital sobre el valor nominal.

# 2 - Acciones en tesorería

En ocasiones, las empresas recompran algunas de las acciones flotantes como parte de la estrategia corporativa. Estas acciones recompradas no se cancelan, sino que la empresa las mantiene como acciones en tesorería en sus libros.

# 3 - Ganancias retenidas

Es la parte de las ganancias de la empresa que no se paga a los accionistas de la empresa en forma de dividendos. Se acumula durante un tiempo si la empresa se comporta bien y forma parte del capital social.

# 4 - Otros ingresos integrales

El otro resultado integral incluye principalmente la utilidad neta según el estado de pérdidas y ganancias junto con el otro resultado integral acumulado del año anterior.

Fórmula del valor contable del capital social

Se calcula sumando la contribución de capital del propietario, las acciones en tesorería, las utilidades retenidas y otros ingresos acumulados. Matemáticamente, se representa como,

Valor en libros de la fórmula de capital = contribución del propietario + Acciones en tesorería + Ganancias retenidas + Otros ingresos acumuladosEjemplos de cálculos del valor contable de la equidad (con plantilla de Excel)

Ejemplo 1

Tomemos el ejemplo de una empresa llamada RSZ Ltd. Según el informe anual reciente publicado por la empresa, la siguiente información financiera está disponible para nosotros. Realice el cálculo del valor contable del capital social de la empresa en función de la información proporcionada.

Según la fórmula anterior, el cálculo del valor contable del capital social de RSZ Ltd se puede hacer como,

- = $ 5,000,000 + $ 200,000 + $ 3,000,000 + $ 700,000

- = $ 8,900,000

Por lo tanto, el capital social común de la empresa es de $ 8,900,000 a la fecha del balance.

Ejemplo # 2

Para comprender el concepto de capital común de la empresa, tomemos un ejemplo práctico del informe anual de Apple Inc. que se publicó el 29 de septiembre de 2018. Haga el cálculo del valor en libros del capital social de Apple Inc. al 29 de septiembre de 2018. Se dispuso de la siguiente información:

Según la fórmula anterior, el cálculo se puede hacer como,

- = $ 40,201 Mn + $ 0 + $ 70,400 Mn + ($ 3,454 Mn)

- = $ 1,07,147 Mn

Por lo tanto, el valor en libros de Apple Inc. al 29 de septiembre de 2018 se ubicó en $ 1,07,147 Mn.

Ventajas

Ahora, echemos un vistazo a las ventajas de un valor contable:

- Ayuda a determinar si una acción está infravalorada o sobrevalorada comparándola con el precio de mercado.

- Indica la salud financiera de una empresa, es decir, un valor positivo es una indicación de una empresa saludable. En contraste, un valor negativo o decreciente es una señal de salud financiera débil.

Desventajas

Ahora, echemos un vistazo a las desventajas de un valor contable:

- Por lo general, los activos se contabilizan a valor histórico, a menos que se revalorice, que suele ser más bajo que el valor de mercado y, finalmente, subestima el valor en libros.

- Informes de valor en libros como parte de la presentación trimestral o anual. Pero las presentaciones toman tiempo para publicarse y, como tal, un inversionista llega a conocer el valor en libros de una empresa después de un período de tiempo significativo desde el evento real.

- No capta el impacto de los activos intangibles debido a su naturaleza subjetiva de valoración.

Conclusión

El valor en libros del capital es un concepto importante porque ayuda en la interpretación de la salud financiera de una empresa o firma, ya que es el valor razonable de los activos residuales después de que se liquidan todos los pasivos. Desde la perspectiva de un analista o inversor, es mucho mejor si el balance de la empresa está ajustado al mercado, es decir, captura el valor de mercado más actual de los activos y pasivos.