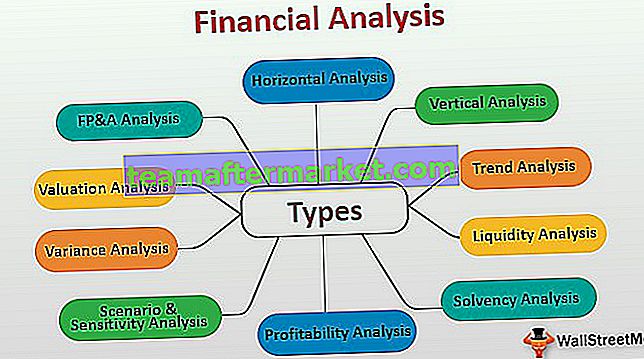

Tipos de razones financieras

Los ratios financieros son los ratios que se utilizan para analizar los estados financieros de la empresa para evaluar el desempeño donde estos ratios se aplican de acuerdo con los resultados requeridos y estos ratios se dividen en cinco categorías amplias que son ratios de liquidez, ratios financieros de apalancamiento, ratio de eficiencia ratios de rentabilidad y ratios de valor de mercado.

Lista de los 5 tipos principales de razones financieras

- Ratios de liquidez

- Ratios de apalancamiento

- Relaciones eficiencia / actividad

- Ratios de rentabilidad

- Ratios de valor de mercado

Analicemos cada uno de ellos en detalle:

# 1 - Ratios de liquidez

Los índices de liquidez miden la capacidad de la empresa para cumplir con los pasivos corrientes. Incluye lo siguiente

Radio actual

Determina la capacidad de una empresa para hacer frente a los pasivos a corto plazo con activos corrientes:

Razón actual = Activo corriente / Pasivo corrienteBajo estos tipos de índices, un índice circulante menor a 1 indica que es posible que la empresa no pueda cumplir con sus obligaciones a corto plazo a tiempo. Un índice superior a 1 indica que la empresa tiene excedentes de activos a corto plazo además de cumplir con obligaciones a corto plazo.

Prueba de ácido / relación rápida:

Determina la capacidad de una empresa para hacer frente a los pasivos a corto plazo con activos rápidos:

Razón rápida = (CA - Inventarios) / CLLos activos rápidos excluyen el inventario y otros activos corrientes que no se pueden convertir fácilmente en efectivo.

Si es superior a 1, la empresa tiene un excedente de efectivo. Pero si es menor, puede indicar que la empresa depende demasiado del inventario para cumplir con sus obligaciones.

Ratio de efectivo

El coeficiente de efectivo determina la capacidad de una empresa para cumplir con los pasivos a corto plazo con efectivo y equivalentes de efectivo (CCE):

Ratio de caja = CCE / Pasivo corrienteRatio de flujo de caja operativo:

Determina las veces que una empresa puede hacer frente a sus pasivos corrientes con el efectivo operativo generado (OCF):

Ratio de flujo de caja operativo = OCF / Pasivo corriente# 2 - Ratios de apalancamiento

Bajo estos tipos de ratios financieros, es cuánto depende una empresa de sus préstamos para sus operaciones. De ahí que sea importante para banqueros e inversores que deseen invertir en la empresa.

Un alto coeficiente de apalancamiento aumenta la exposición de una empresa al riesgo y las caídas de la empresa, pero a su vez, también surge el potencial de mayores rendimientos.

Ratio de deuda

Este índice de endeudamiento ayuda a determinar la proporción de préstamos en el capital de una empresa. Indica cuántos activos se financian con deuda.

Razón de endeudamiento = Deuda total / Activos totalesSi esta relación es baja, indica que la empresa está en una mejor posición, ya que puede cumplir con sus requisitos con sus propios fondos. Cuanto mayor sea la relación, mayor es el riesgo. (Ya que habrá un gran gasto en intereses)

Coeficiente de endeudamiento:

La razón deuda-capital mide la relación entre el pasivo total y el capital total. Muestra cuánto se han comprometido los proveedores y acreedores financieros con la empresa en comparación con lo que se han comprometido los accionistas.

Razón de capital de la deuda = Pasivo total / Capital contableSi esta proporción es alta, hay pocas posibilidades de que los prestamistas financien la empresa. Pero si esta relación es baja, la empresa puede recurrir a acreedores externos para expandirse.

Porcentaje de cobertura de intereses:

Este tipo de índice financiero muestra la cantidad de veces que los ingresos operativos de una empresa pueden cubrir sus gastos por intereses:

Razón de cobertura de intereses = Ingresos de operación / Gastos por interesesRatio de cobertura de servicio de la deuda:

El índice de cobertura del servicio de la deuda muestra la cantidad de veces que los ingresos operativos de una empresa pueden cubrir sus obligaciones de deuda:

Relación de cobertura del servicio de la deuda = Ingresos de la operación / Deuda total# 3 - Ratios de eficiencia / actividad

Bajo este tipo de ratios financieros, los ratios de actividad muestran la eficiencia con la que una empresa utiliza sus activos.

Índice de rotación de inventario:

La rotación de inventario muestra la eficiencia con la que la empresa vende bienes a menor costo (Inversión en inventario).

Relación de rotación de inventario = costo de bienes vendidos / inventarioUna proporción más alta indica que la empresa puede convertir el inventario en ventas rápidamente. Una tasa de rotación de inventario baja indica que la empresa tiene artículos obsoletos.

Ratio de rotación de cuentas por cobrar:

La rotación de cuentas por cobrar determina la eficiencia de una empresa en la recolección de efectivo de las ventas a crédito realizadas durante el año.

Ratio de rotación de cuentas por cobrar = Ventas a crédito / Cuentas por cobrarUna proporción más alta indica cobros más altos, mientras que una proporción más baja indica una cobranza menor de efectivo.

Ratio de rotación de activos totales:

Este tipo de índice financiero indica qué tan rápido los activos totales de una empresa pueden generar ventas.

Relación de rotación de activos = Ventas netas / Activos totalesPor ejemplo, un índice de rotación de activos más alto indica que la maquinaria utilizada es eficiente. Una proporción más baja muestra que la maquinaria es vieja y no puede generar ventas rápidamente.

# 4 - Ratios de rentabilidad

Indicador más utilizado para determinar el éxito de la empresa. Cuanto mayor es el ratio de rentabilidad, mejor es la empresa en comparación con otras empresas con menor ratio de rentabilidad.

El margen es más importante que el valor en términos absolutos. Por ejemplo, considere una empresa con una ganancia de $ 1 millón. Pero si el margen es solo del 1%, un ligero aumento en el costo podría resultar en pérdidas.

Margen de beneficio bruto:

Margen de beneficio operativo:

La ganancia operativa se calcula deduciendo los gastos de venta, generales y administrativos del monto de la ganancia bruta de una empresa.

Margen de beneficio operativo = Beneficio operativo / Ventas netasMargen de beneficio neto

El margen de beneficio neto es el beneficio final disponible para su distribución a los accionistas.

Margen de beneficio neto = Beneficio neto (Beneficio operativo - Intereses - Impuestos) / Ventas netasRentabilidad sobre el capital (ROE):

Este tipo de relación indica la eficacia con la que la empresa utiliza el dinero del accionista.

Rentabilidad sobre el capital = Ingreso neto / CapitalCuanto mayor sea la relación ROE, mejor será el rendimiento para sus inversores.

Rentabilidad de los activos (ROA):

El índice de la fórmula de rendimiento de los activos (ROA) indica la eficacia con la que la empresa utiliza sus activos para obtener ganancias. Cuanto mayor sea el rendimiento, mejor será la empresa en el uso eficaz de sus activos.

Rentabilidad de los activos = Ingresos netos / Activos totales# 5 - Ratios de valor de mercado

Bajo este tipo de ratios, los ratios de valor de mercado ayudan a evaluar el precio de las acciones de una empresa. Proporciona un indicador a los inversores actuales y potenciales si el precio de la acción está sobrevalorado o infravalorado. Incluye lo siguiente:

Relación de valor contable por acción:

El índice de valor contable por acción se compara con el valor de mercado para determinar si es costoso o barato.

Relación de valor contable por acción = Capital contable / Total de acciones en circulaciónRelación de rendimiento de dividendos:

La relación de rendimiento de dividendos muestra el rendimiento de las inversiones si la cantidad se invierte al precio de mercado actual.

Relación de rendimiento de dividendos = dividendo por acción (DPS) / precio de la acciónRelación de ganancias por acción (EPS):

El índice de ganancias por acción (EPS) indica la cantidad de ingresos netos obtenidos por cada acción en circulación:

EPS = Beneficio del período (beneficio neto) / Número de acciones en circulaciónTasa de ganacias sobre precio:

La relación precio-ganancias se calcula dividiendo el precio de mercado por el EPS. Esta relación se compara con otras empresas de la misma industria para ver si el precio de mercado de la empresa está sobrevalorado o infravalorado.

Relación precio-beneficio = Precio de la acción / EPS