¿Qué son los principios contables?

Los Principios Contables son las reglas y pautas que siguen las diferentes entidades para registrar, preparar y presentar los estados financieros de la empresa para presentar una imagen fiel y veraz de esos estados financieros.

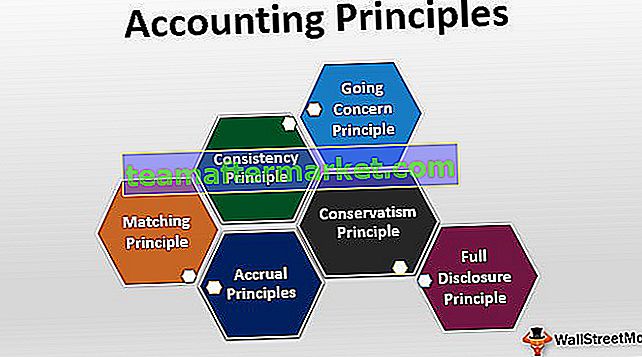

Como sugiere el nombre, estos principios son un conjunto de reglas y pautas que mantienen las empresas que deben informar sus datos financieros. Aquí está la lista de los 6 principios contables básicos principales:

- Principios de acumulación

- Principio de coherencia

- Principio de conservadurismo

- Principio de empresa en marcha

- Principio de congruencia

- Principio de divulgación completa

Lista de los 6 principios contables básicos principales

Aquí está la lista de principios contables básicos que la empresa sigue con bastante frecuencia. Echemos un vistazo a ellos -

# 1 - Principio de acumulación:

Dice que la empresa debe registrar las transacciones contables en el mismo período en que ocurre, no cuando se ganó el flujo de caja. Por ejemplo, digamos que una empresa ha vendido productos a crédito. Según el principio de devengo, las ventas deben registrarse durante el período, no cuando se cobrará el dinero.

# 2 - Principio de coherencia:

De acuerdo con esto, si una empresa sigue un principio contable, debe seguir siguiendo el mismo principio hasta que se descubra un principio contable mejor. Si no se sigue el principio de coherencia, la empresa saltaría de aquí para allá y los informes financieros resultarían complicados. También para los inversores, sería difícil ver hacia dónde se ha dirigido la empresa y cómo se está acercando a su crecimiento financiero a largo plazo.

# 3 - Principio de conservadurismo:

Según el principio de conservadurismo, la contabilidad se enfrenta a dos alternativas: una, informar una cantidad más significativa o dos, informar una cantidad menor. Para entender esto en detalle, tomemos un ejemplo. Digamos que la Compañía A ha informado que tiene una maquinaria por valor de $ 60 000 como costo. Ahora, a medida que cambia el mercado, el valor de venta de esta maquinaria se reduce a 50.000 dólares. Ahora el contador tiene que elegir una de dos opciones: primero, ignorar la pérdida que la empresa puede incurrir al vender la maquinaria antes de venderla; en segundo lugar, informar la pérdida de maquinaria de inmediato. Según el principio de conservadurismo, el contador debe optar por la primera opción, es decir, informar la pérdida de maquinaria incluso antes de que ocurra la pérdida. El principio de conservadurismo alienta al contador a informar un monto de pasivo más significativo, un monto de activo menor,y también una menor cantidad de ganancias netas.

# 4 - Principio de empresa en marcha:

De acuerdo con el principio de empresa en marcha, una empresa seguiría operando durante el mayor tiempo posible en un futuro próximo o previsible. Al seguir el principio de empresa en marcha, una empresa puede aplazar su depreciación o gastos similares para el próximo período de tiempo.

# 5 - Principio de emparejamiento:

El principio de igualación es la base del principio de devengo que hemos visto antes. Según el principio de coincidencia, se dice que si una empresa reconoce y registra ingresos, también debe registrar todos los costos y gastos relacionados con ellos. Por ejemplo, si una empresa registra sus ventas o ingresos, también debe registrar el costo de los bienes vendidos y también otros gastos operativos.

# 6 - Principio de divulgación completa:

Según este principio, una empresa debe divulgar toda la información financiera para ayudar a los lectores a ver la empresa de forma transparente. Sin el principio de divulgación completa, los inversores pueden leer mal los estados financieros porque es posible que no tengan toda la información disponible para hacer un juicio sólido.

Lecturas recomendadas

Esta fue la guía de los principios contables y la lista de los principales principios contables. Aquí están los otros artículos de contabilidad que le pueden gustar:

Original text

- Tipos de sistema contable

- NIIF vs PCGA de India

- Contabilidad vs Auditoría

- Tutorial de contabilidad <