Definición de valor en libros

El valor en libros es el costo informado de los activos en el balance general de la empresa en el que su valor se calcula como el costo original menos que la depreciación / deterioro acumulados y el del activo intangible se calcula como el costo real menos el gasto de amortización / deterioro.

En palabras simples, es el valor de un activo en los libros de cuentas / balance menos el monto de la depreciación sobre el valor del activo sobre la base de la vida útil del activo. En otras palabras, podemos decir que es igual al valor en libros de un activo porque no es lo mismo que el valor de mercado / justo de un activo.

El valor en libros de un bono es diferente del cálculo del valor en libros de los bonos. Significa el monto que figura en el balance de la empresa en la fecha de su emisión. Es un total combinado de su valor nominal y la prima o descuento de amortización. También se denomina valor en libros o valor del libro del bono.

Fórmula y cálculo del valor en libros

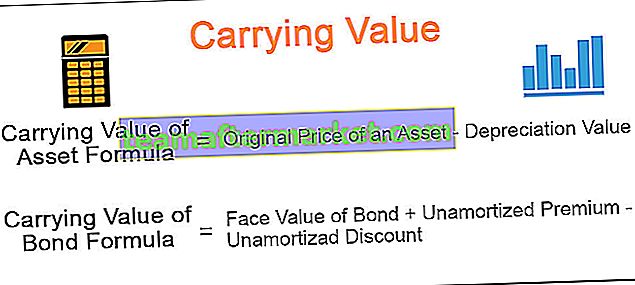

A continuación se presentan las fórmulas para llevar el valor del activo y el bono.

Valor en libros del activo = Precio original de un activo - Valor de depreciación Valor en libros del bono = Valor nominal del bono + prima no amortizada - descuento no amortizado

Ejemplos

# 1 - Valor contable del activo

Asumamos; una empresa es propietaria de una planta y maquinaria por un valor de $ 1,00,000 para ser utilizada en la producción de ciertos productos de la empresa. La maquinaria anterior tiene un valor de depreciación de, digamos, $ 4000 y tiene una vida útil de 15 años.

Tenga en cuenta que el costo de la planta y la maquinaria incluye el costo de transporte, seguro, instalación y otros cargos de prueba, que son necesarios para preparar el activo para su uso.

Además, la depreciación significa reducir el valor de los activos tangibles debido a su desgaste. Los activos tangibles son plantas y maquinaria, muebles, equipo de oficina, etc.

# 2 - Valor en libros del bono

Cuando el precio de los bonos es demasiado alto, los inversores pagan una prima más alta sobre el precio del bono. Si el precio del bono es bajo, los inversores compran el mismo al precio con descuento, también dependiendo de la tasa de interés del mercado en la fecha de emisión del bono. Estas primas y descuentos se amortizan a lo largo de la vida del bono para que el bono venza su valor en libros, que es igual al valor nominal del bono.

En palabras simples, podemos decir que el valor en libros del bono significa que el valor nominal del bono agrega prima no amortizada y menos descuento no amortizado. Lo mismo se informa en el balance de la empresa, y también se denomina valor contable de un bono.

Por ejemplo, el valor nominal del bono es de $ 1000 y la fecha de emisión del bono es el 1 de enero de 2019 y la fecha de vencimiento es el 31 de diciembre de 2021. Supongamos que la tasa de cupón es del 5%.

Ahora, cuando se emite el bono, los inversores requieren una tasa de rendimiento del 4%.

En primer lugar, debemos verificar si el bono se emite con una prima o con un descuento. Debemos estar atentos al tipo de interés del mercado, que es del 4%. La tasa de interés, es decir, 4%, es menor que la tasa de cupón, es decir, 5%. Por lo tanto, el bono se emite con una prima, es decir, $ 1250. Suponga que después de dos años, se amortizan $ 100. Por tanto, el valor en libros del bono es $ 1000 más $ 150, es decir, $ 1150. Y viceversa, si la tasa de interés del mercado es del 6%, entonces el bono se venderá con descuento.

Diferencia entre el valor en libros y el valor razonable

| Valor en libros | Valor razonable | |

| Es el valor en libros o el valor del activo, que es el costo real del activo. | El valor razonable de los activos y pasivos se calcula a precio de mercado. | |

| Con base en las cifras del balance general de una entidad; | Considerando que, las cifras de valor razonable representan el valor de los activos vendidos en el mercado abierto. | |

| Calculado tomando la diferencia de los activos y pasivos en el balance, también conocido como el Patrimonio Neto de la empresa; | Calculado multiplicando el precio de mercado por acción por el número de acciones en circulación; | |

| Basado en el costo histórico del activo. | Basado en el precio de mercado actual de los activos. |