Acciones Emitidas son las acciones asignadas por la empresa a los accionistas, incluidos los inversores públicos, internos o institucionales y mantenidas por ellos y que se muestran en el patrimonio del propietario en el pasivo del balance de la empresa.

Definición de acciones emitidas

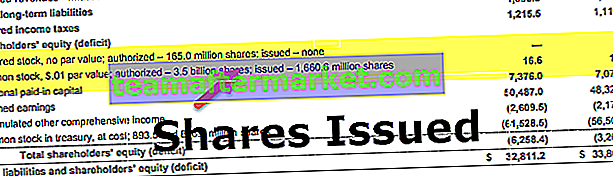

Las Acciones Emitidas son la parte del total de acciones autorizadas de la empresa que está en manos de cualquier tipo de accionistas, incluidos la administración, el público o cualquier otro tipo de inversionista. Por ejemplo, las Acciones Autorizadas de McDonald's en 2018 fueron de 3.500 millones, de las cuales el total de acciones emitidas son 1.66 millones de acciones y 0.89 son acciones en tesorería.

Total de acciones no emitidas = Total de acciones autorizadas - Acciones emitidas - Acciones en tesorería = 3,5 - 1,66 - 0,89 = 0,95 millones

Al emitir, las empresas de acciones pueden obtener capital a bajo costo e invitar a los inversores a ser parte de su historia de crecimiento. Se trata principalmente de iniciativas estratégicas a largo plazo y requieren un análisis en profundidad.

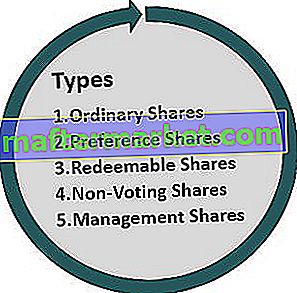

Tipos de acciones emitidas por una empresa

# 1 - Acciones ordinarias

Estos son el tipo más común de acciones emitidas por una empresa que cotiza en bolsa y de ahí el nombre de acciones ordinarias. Proporcionan la forma más sencilla para que una empresa obtenga capital, ya que no otorgan ningún derecho especial. El único derecho de los accionistas comunes es el derecho a voto. No tienen participación en las ganancias y el pago de dividendos está sujeto a la decisión de la junta o la administración.

# 2 - Acciones preferentes

Las acciones preferentes son acciones en las que el accionista tiene derecho a recibir el dividendo antes de que pueda pagarse a los accionistas comunes. A menudo, tienen un pago de dividendos fijo a intervalos de tiempo fijos, aunque la empresa no declare un dividendo para el accionista ordinario. Además, se les puede pagar un dividendo adicional en función de algunas condiciones predeterminadas. Además, en caso de quiebra, se prefieren a los accionistas comunes en términos de reembolso. Sin embargo, los accionistas preferentes no obtienen ningún derecho de voto. Estos son principalmente populares entre los inversores que desean invertir en acciones pero también quieren una renta fija estable.

Las acciones preferentes se pueden clasificar en: -

- Acciones preferentes acumulativas : estos accionistas tienen derecho a recibir dividendos, incluidos aquellos que no se pagaron en el pasado antes de que se pueda pagar cualquier dividendo a los accionistas ordinarios o comunes. En pocas palabras, sus dividendos siguen acumulándose y pueden reclamarse en el futuro.

- Acciones preferidas no acumulativas: Los tenedores de acciones preferidas no acumulativas no disfrutan de este privilegio. Si la empresa no declara ningún dividendo, no tiene poder para reclamarlo en el futuro.

- Acciones preferentes convertibles : los inversores de este tipo de acciones tienen el derecho que les permite convertir sus acciones preferentes en acciones ordinarias en función de unas condiciones predeterminadas y después de una fecha predeterminada.

# 3 - Acciones reembolsables

Estas son las acciones, como su nombre indica, que la empresa puede canjear en función de ciertas condiciones predefinidas, como después de una duración determinada. Se parecen más a una opción, ya que la empresa puede o no canjear estas acciones, y los accionistas conocen esta cláusula de antemano. Por lo general, estas acciones se entregan a los empleados para que, una vez que el empleado dimita, se puedan recomprar con mayor frecuencia al precio de emisión.

# 4 - Acciones sin derecho a voto

Son como acciones ordinarias, excepto por el hecho de que existen derechos sin voto. Estas son nuevamente utilizadas por las empresas para recompensar a sus empleados y se pagan como parte de su compensación. La ventaja que brindan son los beneficios fiscales, la retención de empleados sin diluir la autoridad de voto.

# 5 - Acciones de administración

Estas son las clases de acciones que utiliza la administración para retener el control de la empresa. Tienen derechos de voto adicionales que generalmente se obtienen al convertir varios votos en una sola acción. Son muy eficaces para prevenir adquisiciones hostiles y otras circunstancias desfavorables.

Ventajas

- Las acciones emitidas ayudan a las empresas a obtener capital sin ninguna deuda o tasa de interés fija. Las empresas no están obligadas a pagar ningún interés y pueden utilizar el capital recaudado para hacer crecer el negocio.

- No solo recauda capital para las empresas, sino que tampoco existe la obligación por parte de la administración de compartir las ganancias. Las empresas pueden o no, a su discreción, compartir las ganancias en forma de dividendos para los accionistas. Hay algunos tipos de acciones emitidas en las que se debe pagar el dividendo. Sin embargo, también en esos casos, la administración no tiene la responsabilidad de compartir las ganancias, y la empresa puede deshacerse pagando solo el monto predeterminado del dividendo.

- Estas acciones proporcionan un mecanismo muy flexible para recaudar dinero, ya que la administración puede decidir cuántas acciones y cuándo emitir. Adicionalmente, también provee a la firma para rescatar estas acciones con base en la categoría en que se emiten cuando la administración lo considere favorable.

Desventajas

- A diferencia de la deuda, donde se promete una tasa de interés fija, las acciones emitidas se ven muy afectadas por el ciclo económico. Tanto las expansiones económicas como los ciclos de recesión económica tienen que exagerar los efectos que afectan el apalancamiento de la empresa.

- Los problemas compartidos pueden ser desventajosos para un negocio en crecimiento donde los retornos son mayores que la tasa de interés prevaleciente. En tal caso, la administración termina pagando más dinero del que se habría recaudado a través de préstamos bancarios, lo que afecta el costo de oportunidad.

- La obtención de capital sin una tasa de interés fija tiene un costo implícito asociado. Se debe a que, para cada tipo de acciones emitidas, se predeterminan determinadas condiciones. Por ejemplo, para los accionistas comunes, la propiedad debe diluirse. Para los accionistas preferentes, se debe decidir una tasa fija del dividendo, y las acciones reembolsables solo se pueden reembolsar después de una duración determinada.

Limitaciones

- El proceso de emisión de acciones tiene un impacto duradero en la estrategia de la empresa a largo plazo y, por lo tanto, requiere una empresa de inversión bien administrada para manejar y ejecutar este proceso.

- Dado que las acciones diluyen la propiedad (especialmente en el caso de accionistas comunes), esto podría convertirse en un caso de adquisición hostil.

- Recaudar más dinero se convierte en un desafío, ya que la emisión de más acciones disminuye el EPS, lo que no es bien recibido por los accionistas existentes.

Puntos importantes

- Los problemas compartidos tienen un costo implícito. Pueden proporcionar un mecanismo para obtener capital a bajo costo, pero tienen un precio, ya que las empresas podrían tener que renunciar a los derechos de voto o al dividendo mínimo predefinido.

- Hay muchas implicaciones fiscales y regulatorias involucradas en la emisión de acciones.

Conclusión

Los problemas compartidos son un arma esencial para que una empresa atraiga inversiones para su negocio en crecimiento. Sin embargo, cada tipo tiene sus ventajas y limitaciones. La administración debe tener cuidado con todos los costos implícitos y, por lo tanto, llevar a cabo el proceso con la planificación adecuada, de lo contrario, puede conducir a una batalla legal y regulatoria prolongada.