Los controles contables son los procedimientos y métodos que aplica una entidad para el aseguramiento, validez y exactitud de los estados financieros, pero estos controles contables se aplican para el cumplimiento y como salvaguarda para la empresa y para no cumplir con las leyes, reglas y las regulaciones.

¿Qué son los controles contables?

Los controles contables son las medidas y controles adoptados por una organización que conducen a una mayor eficiencia y cumplimiento en toda la organización y asegura que los estados financieros sean precisos cuando se presentan a auditores, banqueros, inversores y otras partes interesadas.

Hay varios tipos de control que se aplican dentro de una organización. Además, no existe una política de control directa que se aplique a todas las organizaciones. La aplicación de controles para cada organización está diseñada e implementada para adaptarse a sus necesidades, tipo de negocio, aspiraciones, metas y otras pautas.

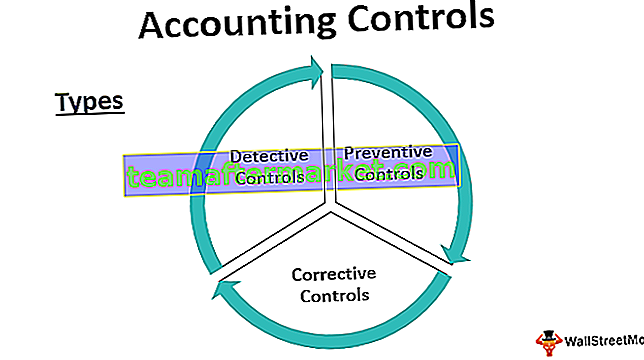

Tipos de controles contables

Hay tres categorías principales de controles internos contables.

# 1 - Controles de detective

Como sugiere su nombre, estos controles son los controles establecidos para detectar cualquier discrepancia y desviación de las políticas vigentes. También sirve para el control de integridad.

Por ejemplo, una verificación sorpresa del saldo de efectivo real en la mano con el cajero y el saldo de efectivo según las cuentas asegurará si el cajero está haciendo su trabajo con precisión o no. También puede reflejar cualquier error de contabilización. En un entorno computarizado donde los números son enormes y el sistema realiza el procesamiento de las cuentas de un extremo a otro, en esos casos, es posible que deseemos poner una factura de prueba y rastrearla hasta la finalización de las cuentas para ver si da el resultado deseado. y cumple con las regulaciones.

De la misma manera, al comparar el stock físico real en el almacén y el stock de cierre según los libros, se mostrará si hay un problema en el procesamiento del inventario, cualquier hurto o pérdida normal. Además, comprobar que todos los activos que aparecen en los libros están físicamente presentes garantiza la seguridad de los activos.

Ahora, mediante ejemplos, hemos entendido que los controles de detective se aplican de manera irregular y son más de naturaleza de auditoría para identificar errores o discrepancias.

# 2 - Controles preventivos

Los controles se aplican diariamente dentro de la organización para detener los errores o discrepancias por ocurrir en primer lugar. Podemos decir que estas son las reglas que todos los miembros de la organización deben cumplir en su trabajo diario.

Por ejemplo, en un entorno contable, cuando una persona registra una factura, se envía a otra persona para su revisión y aprobación. Una vez contabilizada la factura, el pago lo realiza otro equipo. Esto se denomina segregación de funciones y garantiza que, a diario, una persona no tenga el control de la reserva y el pago de facturas.

La rotación de puestos es un ejemplo clásico de control preventivo. En una gran organización o en un lugar crítico, el personal se transfiere a intervalos regulares para garantizar que ninguna persona tenga acceso a ningún dato o activo durante un período prolongado, lo que garantiza que la persona no se involucre en robos o actividades ilegales. ocupaciones.

En un entorno informatizado, hacer copias de seguridad de los datos diariamente en la nube también es un control preventivo para evitar cualquier pérdida de datos.

# 3 - Controles correctivos

Estos son los controles que vienen a rescatar cuando tanto el control preventivo como el detective han fallado para evitar un error. En un entorno contable, la publicación de un asiento de ajuste o rectificación es un ejemplo de controles correctivos. Una vez que los libros se cierran después del año financiero y los auditores encuentran un problema que debe abordarse. Reabrir los anuarios financieros y realizar los ajustes solicitados por un auditor también es parte de un control correctivo.

Por ejemplo: al publicar una entrada en el diario, el contador ha adeudado al Sr. Tom en lugar del Sr. Robert por $ 500. En este caso, el balance de prueba aún coincide y, más tarde, al verificar los libros mayores, se identificó este error. La entrada de rectificación aquí es para debitar al Sr. Robert y acreditar al Sr. Tom, cada uno con $ 500. A esto se le llama control correctivo.

Ejemplos de control interno contable

A continuación se ofrecen ejemplos de controles contables.

- Segregación de funciones: el procesador y el aprobador deben ser dos personas diferentes.

- Se debe proporcionar una identificación de usuario y contraseñas independientes a todos los empleados.

- Se debe realizar una verificación física del inventario y los activos.

- Se deben realizar conciliaciones bancarias y otras conciliaciones de saldos de comprobación.

- Deben elaborarse documentos de procedimientos operativos estándar con respecto al flujo del proceso.

- Cheque sorpresa de caja chica y saldos de libros de caja.

Ventajas de los controles internos contables

A continuación se presentan algunas de las ventajas de los controles contables.

- El registro de acciones identifica a la persona responsable de cualquier error.

- Exactitud de los estados financieros y la aplicación de fondos.

- Uso eficiente de los recursos para el propósito previsto

- Útil en la facilitación de auditorías

- Una base sólida para un crecimiento más significativo

- Identificación y rectificación de cualquier discrepancia identificada

- Ahorro de costes y recursos

Desventajas de los controles internos contables

A continuación se presentan algunas de las desventajas de los controles contables.

- A veces irritante y requiere mucho tiempo para los empleados

- El alto costo de mantener controles y estándares

- Dependencia excesiva de los estados financieros y la auditoría

- Duplicación de obra

Puntos esenciales a tener en cuenta sobre el cambio en el control contable

- Cualquier cambio en un proceso afecta al otro.

- El cambio no debe realizarse en medio de un período contable, ya que afectará el flujo de transacciones.

- Cualquier cambio debe ser informado a los auditores.

- Cualquier cambio también debe documentarse y comunicarse bien con todas las partes interesadas.

- Debería ser rentable.

Conclusión

Los controles internos contables no son un desarrollo reciente, se han implementado durante mucho tiempo. La ventaja más significativa de los controles contables es que restaura la fe del público en general en las empresas que cotizan en bolsa. A raíz de los escándalos de alto valor en los Estados Unidos por parte de empresas como Tyco y Enron sacudió la confianza del público en general en el sistema contable.

SOX también se conoce como la Ley Sarbanes-Oxley, fue promulgada por el Congreso de los Estados Unidos para proteger a las partes interesadas de cualquier escándalo contable corporativo. Esto también convierte en una obligación para las organizaciones seguir las pautas de divulgación corporativa y otros requisitos. El punto aquí es que los controles contables son hoy en día una parte integral de cualquier organización, sin los cuales el sistema de contabilidad es como un automóvil sin frenos, y nadie quiere viajar en un automóvil así. Por lo tanto, es imperativo que cualquier organización que aspire a crecer y mejorar tenga un control contable sólido en su lugar.