¿Qué son otros activos corrientes?

Otros activos circulantes son los activos del negocio que no son muy comunes y significativos, como efectivo y equivalentes de efectivo, inventario, cuentas por cobrar comerciales, etc., y se esperan convertir en efectivo dentro de los 12 meses posteriores a la fecha del informe.

En pocas palabras, es una partida del balance general que representa todos los activos a corto plazo que se consideran demasiado insignificantes para ser reconocidos individualmente. Se indican específicamente como "otros" porque son intrascendentes o poco comunes, a diferencia de los activos corrientes típicos como efectivo y equivalentes de efectivo, cuentas por cobrar, valores negociables, inventario y gastos pagados por adelantado.

Algunos informes anuales proporcionan el desglose detallado de estos elementos en las notas a los estados financieros. Como tal, siempre se debe consultar las notas si las cifras muestran una variación significativa o son lo suficientemente grandes en su totalidad (aunque no significativas individualmente).

Fórmula

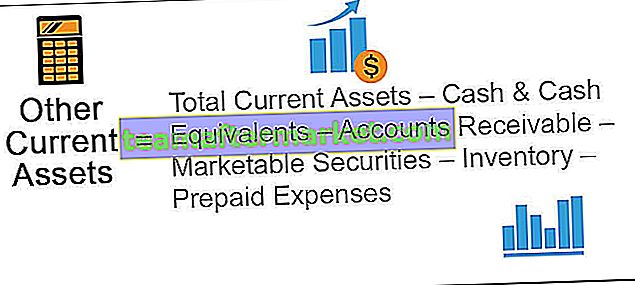

La fórmula para OCA se calcula deduciendo las principales clases de activos bajo el activo circulante, como efectivo y equivalentes de efectivo, cuentas por cobrar, valores negociables, inventario y gastos pagados por adelantado, del activo circulante total.

Matemáticamente, se representa como,

OCA = Activos corrientes totales - Efectivo y equivalentes de efectivo - Cuentas por cobrar - Valores negociables - Inventario - Gastos pagados por adelantado

Ejemplos de otros activos corrientes

Veamos algunos ejemplos para entenderlo mejor.

Puede descargar esta plantilla de Excel de otros activos actuales aquí - Plantilla de Excel de otros activos actuales

Ejemplo 1

Tomemos el ejemplo de la empresa XYZ Ltd que había publicado recientemente su informe anual. Se puso a disposición el siguiente extracto del saldo:

- Efectivo y equivalentes de efectivo - $ 50,000

- Cuentas por cobrar - $ 100,000

- Valores negociables - $ 15,000

- Inventario - $ 80,000

- Gastos pagados por adelantado - $ 25,000

- Activos corrientes totales - $ 300,000

Determine el OCA basándose en la información proporcionada.

El cálculo de OCA se puede realizar utilizando la fórmula anterior como,

= $ 300.000 - $ 50.000 - $ 15.000 - $ 100.000 - $ 80.000 - $ 25.000

= $ 30 000

Por lo tanto, según la información disponible del saldo, el OCA de XYZ Ltd se situó en $ 30.000.

Ejemplo # 2

Ahora, tomemos el ejemplo del informe anual de Apple Inc. al 29 de septiembre de 2018. La siguiente información está disponible y, en base a ella, determine el cambio en OCA durante el último año.

El OCA al 29 de septiembre de 2018, se puede calcular utilizando la fórmula anterior como,

= $ 131,339 - $ 25,913 - $ 40,388 - $ 23,186- $ 3,956 - $ 25,809

= $ 12,087

Nuevamente, el OCA al 30 de septiembre de 2017 se puede calcular como,

= $ 128,645 - $ 20,289 - $ 53,892 - $ 17,874 - $ 4,855 - $ 17,799

= $ 13,936

Entonces, el OCA para Apple Inc. ha disminuido de $ 13,936 Mn a $ 12,087 en el último año. Sin embargo, no se conoce la razón detrás de la variación ya que no tenemos una ruptura detallada.

Ventajas

- La captura de todos los activos a corto plazo, que de otra manera son individualmente insignificantes y poco comunes, en una sola categoría, hace que el proceso contable sea más fácil y sencillo.

Desventajas

- Falta de claridad ya que algunas de las empresas no proporcionan un desglose detallado de los elementos incluidos a continuación.

- Cualquier elemento de activo que haya superado el período de un año o un ciclo económico debe reclasificarse en cualquier clase de activo a largo plazo. Sin embargo, hay ocasiones en que dichos activos se pasan por alto y se continúan por error bajo OCA, que son sus principales desventajas. El requisito de capital de trabajo aumenta en tal caso.

- A veces, un aumento en un activo se compensa con una disminución en otro activo dentro del OCA. En tal escenario, difícilmente habrá una variación significativa en la totalidad y, como tal, se pasa por alto la variación en los activos individuales.

Conclusión

Por lo tanto, podemos concluir que a pesar de que los OCA forman parte de elementos de activos que son demasiado pequeños para afectar la posición financiera de una empresa, los elementos individuales no pueden pasarse por alto por completo, ya que pueden afectar varios índices de liquidez si se capturan erróneamente.