Definición de dividendos

El dividendo es la parte de la ganancia que se distribuye a los accionistas de la empresa como recompensa por su inversión en la empresa y el monto de su distribución es decidido por el directorio de la empresa y posteriormente aprobado por los accionistas de la empresa.

En palabras simples, normalmente es la participación en las ganancias (después de impuestos) de una empresa para sus accionistas. Es una forma de retorno que obtiene el accionista de la empresa por invertir dinero en la empresa.

Tipos de dividendos

A continuación se muestra la lista y los detalles de los diversos tipos comunes que puede emitir una empresa:

- Dividendo en efectivo

- Dividendo de acciones

- Dividendo de propiedad

- Dividendo Scrip

- Liquidación de dividendos

# 1 - Dividendo en efectivo

Es el tipo más común y existe el pago en efectivo real de la empresa a sus accionistas directamente. Generalmente, el primero realiza el pago a los accionistas de forma electrónica, pero también lo pueden hacer en forma de efectivo o cheque. Así, el directorio acuerda pagar en la fecha de la declaración a los inversionistas. Estos inversores deben tener las acciones de la empresa en la fecha especificada.

Ejemplo

Midterm international Ltd, el 1 de enero de 2019, celebró la reunión. Aquí la junta directiva declaró el dividendo en efectivo de $ 1 por acción sobre las acciones en circulación de la empresa. Se pagará a todos los accionistas el 1 de junio, que estaban allí registrados el 1 de abril. El total de acciones en circulación de la empresa es de $ 3,000,000. El día 1 de enero de 2019, la entrada que registrará la empresa será:

Ahora, el 1 de junio de 2019, cuando Midterm International Ltd pague los dividendos, registrará la transacción y pasará la siguiente entrada:

# 2 - Dividendo en acciones

Es el tipo bajo el cual la empresa emite acciones ordinarias a los accionistas ordinarios presentes sin tomar ninguna forma de contraprestación. El tratamiento depende del porcentaje de una emisión con respecto al número de la emisión de acciones anterior total. Si la emisión es inferior al 25 por ciento, la transacción se tratará como el dividendo de las acciones, mientras que si la emisión es superior al 25, se tratará como la división de las acciones.

Para registrar este tipo, se transferirá un monto de la cuenta de utilidades retenidas a la cuenta de capital social con el valor nominal y a la cuenta de capital adicional pagado por un monto adicional para que el monto total sea igual al valor razonable de los pagos adicionales emitidos. Comparte. El valor razonable de las acciones adicionales se basará en el valor justo de mercado de la acción presente en la declaración del dividendo.

Ejemplo

Midterm International Ltd, el 1 de enero de 2019, declara el dividendo en acciones de 20,000 acciones a los accionistas cuando el valor nominal de las acciones es de $ 2, el valor justo de mercado es de $ 3.00 y su valor nominal es de $ 1. ABC registra la siguiente entrada:

# 3 - Dividendo de propiedad

La empresa puede otorgar dividendos no monetarios como propiedades, pero tiene que registrar la distribución al valor justo de mercado del activo. En caso de que el valor justo de mercado de los activos distribuidos sea diferente del valor en libros de los activos, la empresa debe registrar la variación en la forma de ganancia o pérdida según corresponda en el caso.

Por lo tanto, esta empresa tiene que optar por no pagar el dividendo solo en efectivo o en acciones, ya que puede pagar en forma de otros activos como activos físicos, bienes raíces, valores de inversión, etc. A veces, la empresa utiliza deliberadamente este método ya que el dividendo de la propiedad puede ayudar a la empresa a modificar su base imponible.

Ejemplo

La junta directiva de New Sports International Ltd elige declarar la emisión de 1000 obras de arte idénticas, que fueron almacenadas por la compañía durante los últimos años. El valor justo de mercado de la obra de arte en la fecha de declaración del dividendo es $ 6,000,000, que originalmente la compañía adquirió $ 80,000. La entrada que debe aprobar New Sports International Ltd en la fecha de la declaración para registrar el cambio en el valor de los activos y la obligación de pagar dividendos es la siguiente:

Entrada para registrar la ganancia:

Ganancia = $ 6,000,000 - $ 80,000 = $ 5,200,000

Entrada para registrar el pasivo

Entrada para registrar el pago en la fecha de pago del dividendo:

# 4 - Dividendo Scrip

Es el tipo bajo el cual la Compañía emite el scrip dividend en un caso según la situación; prevalece que pronto la empresa podría no tener fondos suficientes para emitir los mismos. Así, este tipo de pagarés son pagarés para pagar a los accionistas de la empresa en una fecha posterior. Crea el pagaré por pagar, que puede incluir intereses o no.

Ejemplo

Mid Term International declara a sus accionistas un dividendo scrip de $ 150,000 con una tasa de interés del 10 por ciento. Los asientos para registrar el dividendo y su pago son los siguientes:

Entrada en la fecha de declaración del dividendo:

Ahora suponga que la fecha de pago es posterior a un año, por lo que Mid Term International tiene que pagar la cantidad de pagarés declarada como dividendo junto con los intereses devengados durante el año desde la fecha de la declaración hasta el pago de los mismos.

Intereses devengados = $ 150 000 * 10% = $ 15 000

En la fecha de pago la entrada será:

# 5 - Liquidación de dividendos

Este tipo de dividendo es donde los accionistas reciben el capital aportado originalmente, principalmente en el momento del cierre del negocio.

Ejemplo

La junta directiva de New Sports International Ltd declara el dividendo liquidativo de $ 1,000,000

La entrada para registrar la declaración:

La entrada para registrar el pago:

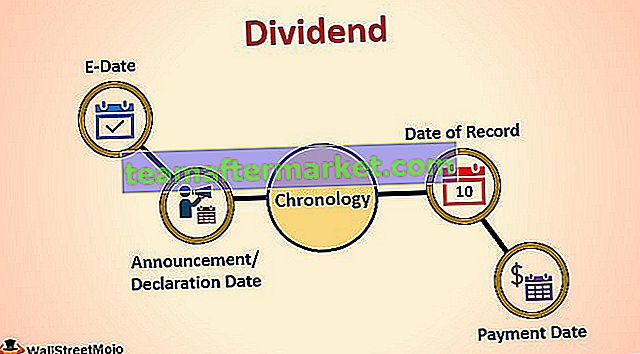

Cronología de dividendos

- Fecha de Anuncio / Declaración : Fecha en la que la administración de la compañía declara los pagos de dividendos. La junta decide el monto del pago y también la fecha de pago.

- Ex-Date : Ex-Dividend Date es la fecha en la que vence la elegibilidad para recibir los dividendos. Por ejemplo: Si una acción en particular declara que la fecha ex es el 25 de marzo, todos los accionistas que compren las acciones un día antes de la fecha ex solo serán elegibles para recibir pagos.

- Fecha de registro : La fecha de registro es la fecha en que la empresa decide sobre la lista de accionistas que recibirán el pago.

- Fecha de Pago : Fecha de emisión de los pagos de dividendos a la empresa y transferencia a la cuenta del accionista.

Importancia

# 1 - Para accionistas

Son una fuente regular de ingresos para muchos accionistas. Por ejemplo, para una persona que está jubilada y tiene una cantidad significativa de acciones como parte de su cartera de inversiones cuyos precios están aumentando, no tendrá un ingreso regular de las acciones en forma de efectivo hasta que las venda. Sin embargo, si hay un pago de dividendos de estas acciones a intervalos regulares, tendrá una fuente de ingresos continua para manejar sus gastos sin vender las acciones.

# 2 - Para empresa

Los pagos de dividendos son importantes para mantener la confianza de los accionistas al brindarles rendimientos regulares de su inversión. Se ha visto en muchos casos que cuando una empresa decide recortar dichos pagos, el precio de las acciones de la empresa baja debido a los sentimientos negativos en el mercado sobre las acciones de la empresa.

También puede ser necesario que una empresa pague dividendos para mantener sus ratios financieros o para mantener la naturaleza cíclica de su negocio. Por ejemplo, para una empresa de fabricación de libros de texto, la mayor parte del negocio ocurre en el primer y cuarto trimestre del año. Por lo tanto, para mantener el precio de las acciones, puede declarar dichos pagos en el segundo o tercer trimestre.

Conclusión

Por lo tanto, suele ayudar a la empresa a impulsar la confianza de los inversores en las acciones de la empresa. La otra cara de la moneda es que la empresa tiene que renunciar a sus ingresos en efectivo, que podría haber invertido en la empresa. Por lo tanto, las perspectivas de la empresa deben ser la base para la decisión sobre la distribución de dividendos.