¿Qué es el coeficiente de reserva de efectivo (CRR)?

La participación del total de depósitos del banco, que se requiere mantener en el Banco Central del país respectivo, se conoce como índice de reserva de efectivo y se utiliza como un medio para controlar la liquidez en el sistema financiero bancario.

En pocas palabras, el Cash Reserve Ratio (CRR) es un cierto porcentaje del total de depósitos del banco que debe mantenerse en la cuenta corriente con el banco central del país, lo que significaría que el banco no tendrá acceso a ese monto. de dinero para cualquier actividad comercial o actividad económica.

Fórmula

El requerimiento de reserva se denomina monto de reserva y la fórmula para expresarlo es:

Ratio de reserva de efectivo = Requisito de reserva * Depósitos bancarios

Donde los depósitos bancarios generalmente incluirán lo siguiente:

Demanda neta y pasivos a plazo, que no es más que una suma de cuentas de ahorro, cuentas corrientes y depósitos fijos, que mantiene el banco.

La ecuación para calcular el coeficiente de reserva de efectivo es bastante simple por su naturaleza.

- La primera parte es el encaje obligatorio, el cual es determinado por el banco central del país luego de considerar todos los factores macro que están ocurriendo en el país que son la tasa de inflación, tasa de gasto, demanda y oferta de los bienes, déficit comercial, etc. .

- La segunda parte de la fórmula es la demanda neta y los depósitos a plazo, que el banco toma prestados en forma de depósitos, y al banco central le gusta mantener una cierta cantidad de reserva aparte de todos los bancos para sobrevivir durante la crisis financiera.

Ejemplos

Puede descargar esta plantilla de Excel de coeficiente de reserva de efectivo aquí - Plantilla de Excel de coeficiente de reserva de efectivoEjemplo 1

ABC bank ltd se registra como banco por primera vez en el banco central. Quiere determinar su requerimiento de reserva de efectivo y ha calculado sus pasivos de demanda neta y tiempo en mil millones de dólares. Debe calcular todo el coeficiente de reserva de efectivo, considerando que el requisito de reserva es del 5%.

Solución:

El banco central ha determinado un requisito de reserva del 5%. Los depósitos netos del banco son $ 1 mil millones.

Por lo tanto, el cálculo de la ecuación del índice de reserva de efectivo se puede hacer de la siguiente manera:

- Relación de reserva = Requisito de reserva * Depósitos bancarios

- = 5% * 1.000.000.000

La relación de reserva será

- Relación de reserva = 50.000.000.

Por lo tanto, el banco ABC necesita mantener $ 50 millones en la cuenta corriente con un banco central.

Ejemplo # 2

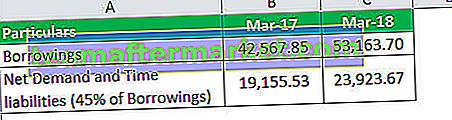

A continuación se muestra el extracto de RBL bank ltd correspondiente a dos ejercicios económicos. Todas las cifras siguientes están en millones de rupias. Suponga que los pasivos por tiempo y demanda neta representan el 45% del total de préstamos y el banco central requiere un coeficiente de reserva del 4%.

Debe calcular el coeficiente de reserva de efectivo para ambos años.

Solución:

El Banco Central ha determinado el encaje obligatorio en 4%. Y los depósitos netos del banco representan el 45% del total de préstamos.

- Depósitos bancarios para marzo de 2017 = 42,567.85 * 45% = 19,155.33

- Depósitos bancarios para marzo de 2018 = 53,163.70 * 45% = 23,923.67

Por lo tanto, el cálculo del índice de reserva de efectivo a marzo de 2017 se puede hacer de la siguiente manera:

- Relación de reserva = Requisito de reserva * Depósitos bancarios

- = 4% * 19.155,53

Ratio de reserva de marzo de 2017

- Ratio de reserva = 766,22

Ahora, el cálculo del índice de reserva de efectivo a marzo de 2018 se puede hacer de la siguiente manera:

- Relación de reserva = Requisito de reserva * Depósitos bancarios

- = 4% * 23,923.67

Ratio de reserva de marzo de 2018

- Ratio de reserva = 956,95

Ejemplo # 3

A continuación se muestra el extracto de Federal Bank Ltd correspondiente a dos ejercicios económicos. Todas las cifras siguientes están en millones de rupias. Suponga que los pasivos de demanda neta y tiempo son el 85% y el 90% de los préstamos totales y el banco central requiere un índice de reserva del 5% y el 5,5% para el año 2017 y 2018, respectivamente.

Debe calcular el requisito del coeficiente de reserva de efectivo para ambos años.

Solución:

El banco central requiere que un índice de reserva sea del 5% para 2017 y del 5,5% para 2018. Y el depósito neto del banco es del 85% y 90% para 2017 y 2018, respectivamente, del total de préstamos.

- Depósitos bancarios a marzo de 2017 = 103561.88 * 85% = 88,027.60

- Depósitos bancarios de marzo de 2018 = 123525,99 * 90% = 138533,14

Por lo tanto, el cálculo del índice de reserva de efectivo a marzo de 2017 se puede hacer de la siguiente manera:

- Relación de reserva = Requisito de reserva * Depósitos bancarios

- = 5% * 88.027,60

Ratio de reserva de marzo de 2017

- Relación de reserva = 4.401,38 millones de rupias

Por lo tanto, el cálculo de la fórmula del coeficiente de reserva de efectivo de marzo de 2018 se puede hacer de la siguiente manera:

- Relación de reserva = Requisito de reserva * Depósitos bancarios

- = 5,5% * 111.173,39

Ratio de reserva de marzo de 2018

- Relación de reserva = 6.114,54 millones de rupias

Relevancia y usos

Cuando los bancos obtienen depósitos del público, el objetivo clave del banco es prestar y, a su vez, obtener un margen. Los bancos pueden querer maximizar sus préstamos para maximizar sus ganancias y mantener su efectivo inactivo en el balance al mínimo. Si la mayoría de los fondos se prestan, y en caso de que haya una emergencia o se diga que hay una repentina prisa por retirar fondos, los bancos tendrán dificultades para cumplir con sus compromisos o, en otras palabras, con sus reembolsos.

Contra esos depósitos, asegurar algo de dinero líquido es el propósito principal de CRR, mientras que su objetivo secundario es permitir que el banco central controle las tasas y la liquidez en la economía. Las tasas de interés suben o bajan a corto plazo dependiendo de la cantidad de liquidez disponible para que los bancos presten. Demasiado flujo de dinero o un aumento repentino de los préstamos de dinero conducirá a un colapso de las tasas, y muy poco conducirá a un aumento repentino.