Fórmula para calcular el gasto de depreciación

La fórmula de Gastos de depreciación se usa para encontrar cuánto valor del activo se puede deducir como gasto a través del estado de resultados. La depreciación puede definirse como la disminución en el valor del activo debido al desgaste durante un período de tiempo. Es un gasto no monetario que forma parte de los estados de pérdidas y ganancias. Por ejemplo, depreciación de plantas y maquinaria, mobiliario y accesorios, vehículos de motor y otros activos fijos tangibles.

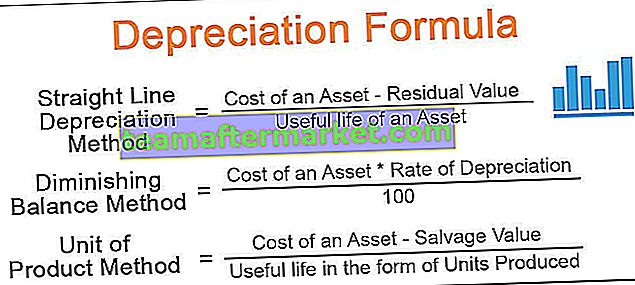

Existen principalmente 4 fórmulas diferentes para calcular el monto de la depreciación. Discutamos cada uno de ellos -

Método de depreciación lineal = (costo de un activo - valor residual) / vida útil de un activo. Método de saldo decreciente = (Costo de un activo * Tasa de depreciación / 100) Método de unidad de producto = (Costo de un activo - Valor de rescate) / Vida útil en forma de Unidades producidas. Método de doble saldo decreciente = 2 * (Valor inicial - Valor de rescate) / Vida útil

Explicación

La depreciación es un gasto indirecto que se carga sobre los activos fijos tangibles de manera sistemática para proporcionar que el costo real de un activo durante su vida útil sea proporcional a los beneficios derivados de dichos activos. El cálculo de la ecuación de depreciación requiere el conocimiento de algunos factores. Estos factores son:

- Costo de un activo: El costo de un activo incluye el monto pagado para comprar dichos activos y otros gastos relacionados para poner dichos activos en una posición utilizable, como transporte, instalación, impuestos pagados, etc.

- Valor residual : El valor residual es la cantidad que se espera obtener al final de la vida útil de un activo.

- Vida útil : vida esperada de un activo hasta el cual una organización puede obtener beneficios de él.

- Tasa de depreciación: es la tasa a la que una organización debe reducir el valor de un activo en proporción a los beneficios derivados de dichos activos.

Ejemplos de cálculo de gastos de depreciación

Puede descargar esta plantilla de Excel de fórmula de depreciación aquí - Plantilla de Excel de fórmula de depreciaciónEjemplo 1

La empresa XYZ compró un activo de $ 15,000 y esperaba obtener $ 1,500 al final de su vida útil. La vida útil esperada de un activo es de 5 años. ¿Cuál es la cantidad de depreciación que la empresa debe cargar en su estado de pérdidas y ganancias?

Solución

A continuación se muestran los datos para el cálculo del monto de la depreciación

Por lo tanto, el cálculo del monto de depreciación utilizando el método de línea recta será el siguiente,

Usando el método de línea recta = Costo del activo - Valor de rescate / Vida útil del activo

- = ($ 15000- $ 1500) / 5

El monto de la depreciación será:

- = $ 2700

Por lo tanto, la empresa debería cobrar $ 2700 a los estados de pérdidas y ganancias y reducir el valor de los activos de $ 2700 cada año.

Ejemplo # 2

Tomemos ahora un ejemplo para entender el método del saldo decreciente: Sr. X, contador senior de la empresa ABC Pvt. LIMITADO. La empresa obtuvo una cotización de 135.000 dólares para la maquinaria Delta. La compañía estima un gasto adicional de $ 2,200 en su transporte e instalación. Estima que el activo se puede vender por $ 1,200 al final de su vida útil.

Calcule que la tasa de depreciación es del 15%. El Sr. X quiere cargar la depreciación utilizando el método de saldo decreciente y desea saber la cantidad de depreciación que debe cargar en su cuenta de pérdidas y ganancias. Ayude al Sr. X a calcular la cantidad de depreciación y el valor de cierre de la máquina al final de cada año.

Solución

En primer lugar, calcularemos el costo real del delta de la máquina para la empresa:

Ahora, calcularemos el monto de depreciación y el valor de cierre del activo usando un método de saldo decreciente:

Por lo tanto, el cálculo del Monto de depreciación del 1er año usando el método de saldo decreciente será el siguiente,

Método de saldo decreciente = Costo real del activo * Tasa de depreciación / 100

- = 137000 * 20% / 100%

El monto de la depreciación para el primer año será:

- = 27400,00

De manera similar, podemos calcular el monto de la depreciación para los años restantes

Cálculo del valor de cierre del 1er año

- = 137000-27400

- = 109600,00

Del mismo modo, podemos calcular el valor de cierre para los años restantes.

Entonces, después del valor contable de 10 años de la máquina es $ 19030.82.

Ejemplo # 3

Tomemos otro ejemplo para entender la fórmula del método de unidad de producción. Una empresa beta limitada acaba de comenzar su negocio de fabricación de botellas de agua biodegradables vacías. Después de realizar una investigación de mercado, se encuentra con una máquina totalmente automatizada que puede producir hasta 1.500.000 en su ciclo de vida completo.

La empresa obtuvo una cotización de 210.000 dólares. También requiere $ 25,000 como cargos de instalación, y la compañía esperaba vender esta máquina después del final de su vida útil por $ 2000. Calcule la cantidad de depreciación que la Compañía debe cargar en sus libros de cuentas. La empresa comparte con usted sus detalles anuales de fabricación de botellas:

Solución

Primero que nada, calcularemos el costo real de la máquina para la empresa:

- = $ 210000 + $ 25000

- = $ 235000

Ahora calcularemos la cantidad de depreciación en cada año que se cobrará utilizando el método de unidad de producción,

Usando el método de unidad de producción = (costo real de la máquina - valor residual) / vida útil en forma de unidad producida

Aquí, la vida útil en forma de unidad producida es la unidad total producida en el año dividida por el total de unidades esperadas a producir.

- = (235000-2000) * (145000/1500000)

El monto de la depreciación en cada año que se cargará será:

- = 22523,33

De manera similar, podemos calcular el monto de la depreciación para el año restante que se cargará:

Cálculo del valor de cierre del 1er año

- = 235000-22523.33

- = 212476,67

Del mismo modo, podemos calcular el valor de cierre para los años restantes.

Relevancia y uso

El gasto por depreciación es un gasto indirecto y un procedimiento contable importante para que una organización estime el valor en libros de un activo después de su uso durante el período contable. El uso de la fórmula de Deprecación es distribuir el costo del activo a lo largo de su vida útil, reduciendo así la enorme carga de gastos en un solo año. A continuación se muestra la importancia de la fórmula de depreciación en contabilidad:

- Dado que la depreciación es un gasto no monetario, ayuda a la entidad a reducir sus pasivos fiscales.

- En el momento de la venta del activo, la empresa puede estimar su ganancia / pérdida por la venta del activo después de considerar su uso, que es en forma de depreciación.

- Dado que el monto de la compra de activos es enorme y cargarlo en la cuenta de pérdidas y ganancias de una sola vez reduce significativamente las ganancias. Pero al cobrar los gastos en proporción a los beneficios se derivan cargas de gastos distribuidos a lo largo de la vida útil del activo.