¿Qué es Capital Gearing Ratio?

La relación de apalancamiento de capital es la relación entre el capital total y la deuda total; esta es una métrica especialmente importante cuando un analista intenta invertir en una empresa y quiere comparar si la empresa tiene una estructura de capital adecuada o no.

El índice de capitalización de la mayoría de las empresas de petróleo y gas se desplomó desde 2013. ¿Por qué? ¿Esto es bueno o malo?

Pero primero, ¿Cuál es la relación de Capital Gearing? Nos habla de la estructura de capital de las empresas. En términos generales, Capital Gearing no es más que la relación entre el patrimonio y la deuda total. Esta información crítica sobre la estructura de capital hace que este índice sea uno de los índices más importantes a considerar antes de invertir.

A través de esta relación, los inversores pueden comprender qué tan orientado está el capital de la empresa. El capital de la empresa puede tener un nivel bajo o alto. Cuando el capital de una empresa se compone de más acciones ordinarias en lugar de otros fondos de interés fijo o que generan dividendos, se dice que ha sido poco orientado. Por otro lado, cuando el capital de la empresa consiste en menos acciones ordinarias y más fondos que generan intereses o dividendos, se dice que está altamente orientado.

Ahora bien, ¿por qué es importante saber si el capital de la empresa tiene un nivel alto o bajo? Este es el por qué. Las empresas que están poco orientadas tienden a pagar menos intereses o dividendos, lo que garantiza el interés de los accionistas comunes. Por otro lado, las empresas altamente orientadas necesitan dar más interés aumentando el riesgo de los inversores. Por esta razón, los bancos y las instituciones financieras no quieren prestar dinero a las empresas que ya están muy orientadas.

Además, eche un vistazo a la tasa de capitalización

Fórmula de relación de transmisión de capital

Ahora echemos un vistazo más de cerca a la fórmula para que podamos calcular la relación por nosotros mismos para comprender el meollo de la estructura de capital de una empresa.

Así es como puede calcular la relación de apalancamiento de capital:

Relación de capitalización = Capital contable común / Fondos que devengan interés fijo.

Entendamos lo que incluiremos en los fondos de capital contable común y de ingresos fijos que devengan intereses.

- Capital contable común : Tomaremos el capital contable y deduciremos las acciones preferentes (si las hubiera).

- Fondos que devengan interés fijo: aquí, la lista es larga. Necesitamos incluir muchos componentes sobre los que las empresas pagan intereses. Por ejemplo, incluiremos préstamos / deudas a largo plazo, obligaciones, bonos y acciones preferentes.

Entonces, de lo anterior, está claro que tomaremos la razón simple entre las acciones comunes y todos los demás componentes de la estructura de capital. Y a partir de la relación, podríamos entender si el capital de la empresa está orientado hacia arriba o hacia abajo.

Interpretación de la relación de transmisión de capital

En primer lugar, el coeficiente de apalancamiento de capital también se denomina apalancamiento financiero. El apalancamiento financiero es algo bueno para una empresa que necesita expandir su alcance. Pero al mismo tiempo, es igualmente útil que una empresa genere suficientes ingresos para pagar los intereses de los préstamos que ha tomado prestados y cancelar la deuda. Es por eso que las empresas altamente orientadas corren un gran riesgo cuando ocurre una recesión económica. Durante la crisis económica, estas empresas se declaran en quiebra. Por lo tanto, depender demasiado de la deuda para pagar el funcionamiento continuo de la empresa no siempre es una buena idea. Entonces, ¿qué necesitan las empresas? La respuesta de una palabra es "equilibrio".

En segundo lugar, hay un concepto al que las empresas prestan atención a la hora de diseñar su apalancamiento de capital, y es el de "negociación de acciones". Dado que el apalancamiento de capital debe planificarse con mucha antelación, es importante que las empresas valoren este concepto de "negociación de acciones". Significa que mientras la utilidad neta del negocio sea mayor que el costo del pago de intereses, los accionistas de acciones ordinarias seguirán ganando su participación, lo que en términos simples se puede llamar “maximización de la riqueza de los accionistas”. Muchos pensadores empresariales argumentan que "maximizar la riqueza de los accionistas" es uno de los propósitos más importantes del funcionamiento de una empresa. Por eso es importante comprender si la empresa está muy orientada o no y cómo le está yendo en términos de cubrir el pago de intereses y obtener una ganancia decente.

Ejemplo de relación de transmisión de capital

Tomaremos algunos ejemplos para ilustrar el apalancamiento de capital de modo que podamos cubrir este concepto desde todos los aspectos.

Ejemplo 1

Tenemos la siguiente información sobre la Compañía A:

| Detalles | En US $ |

| Accionistas | 300.000 |

| Deuda a corto plazo | 200.000 |

| Deuda a largo plazo | 300.000 |

Necesitamos averiguar la relación de apalancamiento de capital.

Este ejemplo es básico y simplemente colocaremos el valor en el lugar adecuado para encontrar la proporción.

| Detalles | En US $ |

| Deuda a corto plazo (1) | 200.000 |

| Deuda a largo plazo (2) | 300.000 |

| Fondos que devengan intereses (1 + 2) | 500.000 |

Relación de engranaje de capital = Capital contable común / Fondos que devengan intereses fijos

| Detalles | En US $ |

| Capital Contable (3) | 300.000 |

| Fondos que devengan intereses (4) | 500.000 |

| Relación de capitalización | 3: 5 (alta velocidad) |

De la relación anterior, podemos concluir que la deuda es más prevalente en la estructura de capital que el capital contable. Por lo tanto, está altamente adaptado.

Ejemplo # 2

MNP Company ha proporcionado la siguiente información durante los últimos 2 años:

| Detalles | 2015 (en dólares estadounidenses) | 2016 (en dólares estadounidenses) |

| Equidad común | 300.000 | 400.000 |

| Acciones preferidas @ 7% | 200.000 | 100.000 |

| Bono @ 8% | 300.000 | 200.000 |

Necesitamos calcular el coeficiente de apalancamiento de capital y veríamos si la empresa tiene un engranaje alto o bajo durante los últimos 2 años.

En el ejemplo anterior, podemos ver que las acciones y los bonos preferentes son fondos que devengan intereses y dividendos. Y también se nos ha dado capital común.

Entonces, al resumir los fondos que generan intereses / dividendos, obtenemos:

| Detalles | 2015 (en dólares estadounidenses) | 2016 (en dólares estadounidenses) |

| Acciones preferidas @ 7% | 200.000 | 100.000 |

| Bono @ 8% | 300.000 | 200.000 |

| Fondos que devengan intereses / dividendos totales | 500.000 | 300.000 |

Ahora podemos calcular el coeficiente de apalancamiento de capital de los últimos 2 años:

| Detalles | 2015 (en dólares estadounidenses) | 2016 (en dólares estadounidenses) |

| Capital común (A) | 300.000 | 400.000 |

| Fondos que devengan intereses / dividendos (B) | 500.000 | 300.000 |

| Relación de capitalización (A / B) | 3: 5 | 4: 3 |

De acuerdo con este ratio, podemos decir fácilmente que en 2015 la empresa estaba muy orientada. Pero más tarde, a medida que aumentaba el capital común en el año 2016, la estructura de capital de la empresa se redujo. La idea es ver la proporción de capital social ordinario y los fondos que generan intereses / dividendos en una estructura de capital. Si la estructura de capital de la empresa consiste en más fondos que devengan intereses / dividendos, entonces el capital de la empresa está altamente orientado y viceversa.

Ejemplo # 3

Veamos la siguiente información proporcionada por F Corporation:

| Detalles | En US $ |

| Accionistas | 840 000 |

| Acciones preferentes | 160.000 |

| Sobregiro bancario | 50.000 |

| Deuda a corto plazo | 600.000 |

| Deuda a largo plazo | 300.000 |

Calcule la relación de apalancamiento de capital para F Corporation.

Aquí hay una adición interesante. Podemos ver que se está dando un sobregiro bancario. ¿Deberíamos incluir el descubierto bancario en la tenencia de acciones ordinarias o deberíamos incluirlo en los fondos que devengan intereses?

Si miramos de cerca, veríamos que un sobregiro bancario es una forma de préstamo que exige intereses al ofrecer dinero extra al prestatario cuando no tenía nada en su cuenta. Entonces, para un sobregiro bancario, el prestatario debe pagar intereses. Eso significa que debería incluirse en los fondos que devengan intereses.

Entonces, calculemos los fondos que devengan intereses / dividendos en el caso de este ejemplo:

| Detalles | En US $ |

| Acciones preferentes | 160.000 |

| Sobregiro bancario | 50.000 |

| Deuda a corto plazo | 600.000 |

| Deuda a largo plazo | 300.000 |

| Fondos que devengan intereses / dividendos totales | 11,10,000 |

Ahora, esta relación sería -

| Detalles | En US $ |

| Accionistas | 840 000 |

| Fondos que devengan intereses / dividendos | 11,10,000 |

| Relación de capitalización | 21:37 (alta velocidad) |

En este caso, también, el capital de la empresa está altamente orientado.

Ahora queda la pregunta, ¿qué haría una empresa si descubre que su capital está altamente orientado y necesita tomar medidas para reducir gradualmente el capital?

Calcular la relación de capitalización - Ejemplo de Nestlé

La siguiente instantánea es el balance general consolidado de Nestlé al 31 de diciembre de 2014 y 2015

fuente: Nestlé

El cálculo de la deuda total de Nestlé en 2015 y 2014 es el siguiente:

- La porción corriente de la deuda financiera fue de CHF 9.629 y CHF 8.810 en 2015 y 2014, respectivamente.

- Porción de deuda a largo plazo = CHF 11.601 (2015) y CHF 12.396 (2014)

- Deuda total (2015) = CHF 9,629 + CHF 11.601 = CHF 21,230

- Deuda total (2014) = CHF 8,810 + CHF 12,396 = CHF 21,206

Cálculo de la relación de transmisión de capital

| En millones de CHF | 2015 | 2014 |

| Patrimonio total (1) | 63,986 | 71,884 |

| Deuda total (2) | 21,230 | 21,206 |

| Capital total a la deuda | 3,01 veces | 3.38x |

El índice de Capital Gearing había disminuido de 3.38x en 2014 a 3.01x en 2015. Este índice disminuyó principalmente debido a la disminución en el patrimonio aportado por la recompra de acciones propias y también por una disminución en las reservas de conversión.

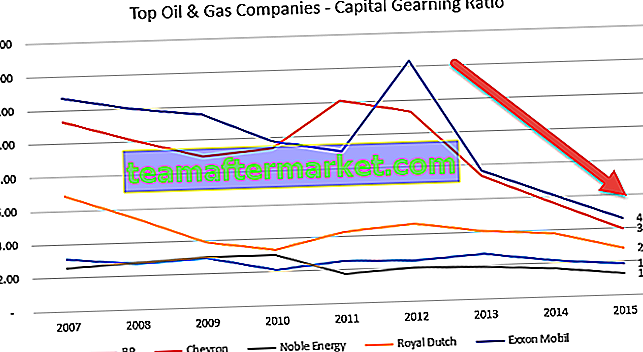

Relación de capitalización: estudio de caso de empresas de petróleo y gas

A continuación se muestra el gráfico de capital a deuda de Exxon, Royal Dutch, BP, Noble Energy y Chevron.

Fuente de datos: ycharts

La siguiente tabla nos proporciona los índices de capitalización de 2007 a 2015 de estas empresas de petróleo y gas.

| Año | BP | Cheurón | Energía noble | Holandés real | Exxon Mobil |

| 2015 | 1,85 | 3,97 | 1,30 | 2,79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1,70 | 3,78 | 6.07 |

| 2013 | 2,69 | 7.33 | 1,93 | 4.04 | 7,66 |

| 2012 | 2,43 | 11.29 | 2,03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3,01 | 3.34 | 9,78 |

| 2009 | 2,93 | 9.00 | 3,02 | 3,89 | 11.51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5.47 | 11,99 |

| 2007 | 3,08 | 11.30 | 2.56 | 6,85 | 12,72 |

Fuente de datos: ycharts

Una tendencia común en todas las empresas en la disminución del coeficiente de apalancamiento de capital, especialmente después del año 2013. En 2013-2014, comenzó una desaceleración en los precios de las materias primas (petróleo), y aquí es donde se vieron afectadas la mayoría de las empresas de petróleo y gas. Estas empresas no pudieron generar fuertes flujos de efectivo de las operaciones y tuvieron que depender de la deuda como fuente de financiamiento, aumentando así su deuda total. Este aumento de la deuda resultó en una disminución de la relación.

Investigando la disminución de Pepsi en la relación de capitalización

¿Por qué crees que disminuyó la relación de transmisión de capital de Pepsi?

Fuente de datos: ycharts

La relación de transmisión de capital puede disminuir por tres razones:

- Aumento de la deuda

- Disminución de la equidad

- Ambos (1) y (2), cada uno contribuyendo de manera significativa.

Veamos la deuda y el capital de Pepsi a lo largo de los años en el gráfico siguiente.

fuente: ycharts

Observamos que la deuda ha aumentado de manera constante durante los últimos 5 años. En 2015, la deuda de Pepsi fue de $ 32,28 mil millones en comparación con $ 28,90 mil millones.

Sin embargo, lo que es importante tener en cuenta es un cambio repentino en el patrimonio del accionista. El capital contable de Pepsi disminuyó de $ 24,28 mil millones en 2013 a $ 11,92 mil millones en 2015.

Investiguemos qué ha provocado esta repentina disminución del patrimonio neto.

A continuación se muestra una instantánea de la sección Equidad del accionista del balance general de Pepsi de 2015 y 2014.

fuente: Documentos presentados ante la SEC de Pepsi

Observamos que dos elementos han contribuido a una disminución del patrimonio neto.

- Aumento en Otras pérdidas integrales acumuladas. Estas son aquellas pérdidas que no se han realizado y pueden incluir elementos como ganancias / pérdidas de divisas, ganancias / pérdidas no realizadas sobre valores, etc.

- Recompra de Acciones que ha dado lugar a un aumento de las acciones propias. Esta recompra de acciones resultó en una disminución en el capital contable.

Como podemos ver desde arriba, el principal factor que contribuyó a la disminución del coeficiente de transmisión de capital de Pepsi fue la fuerte disminución del capital contable.

¿Cómo reducen las empresas la relación de transmisión de capital?

Por lo general, hay cuatro cosas que una empresa puede hacer para reducir el apalancamiento de capital. Hay un par de razones por las cuales las empresas deberían reducir su apalancamiento de capital.

En primer lugar, la empresa necesita atraer a más inversores facilitándoles las cosas. Si el capital de la empresa está altamente orientado, sería demasiado arriesgado para los inversores invertir. Por lo tanto, hasta que la empresa reduzca su apalancamiento de capital, sería difícil atraer más inversores.

En segundo lugar, la empresa debe seguir el principio de perpetuidad. Si el capital de la empresa aumenta durante un largo período de tiempo, entonces sería difícil para ellos pagar la deuda y, como resultado, necesitarían declararse en quiebra.

Entonces, ¿qué cuatro cosas pueden hacer las empresas para reducir el apalancamiento de capital?

Aquí están ellos -

- Aumente las ganancias para el período: la mejor y, a menudo, la forma más prudente de reducir el apalancamiento de capital es obtener más ganancias. Si la empresa puede generar más flujo de efectivo (más ganancias no siempre significan más entrada de efectivo, pero una mayor entrada de efectivo generalmente puede significar mejores ganancias), entonces sería más fácil para las empresas pagar la deuda y reducir la alta relación de endeudamiento. .

- Trate de reducir el capital de trabajo: si las empresas tienen que reducir el capital de trabajo, deben reducir los niveles de inventario, recibir el pago de los deudores rápidamente y alargar el tiempo de pago a los acreedores. Más efectivo en menos tiempo ayudará a saldar la deuda rápidamente. (también, mire el índice de capital de trabajo)

- Convertir préstamos en acciones: las empresas pueden convertir préstamos en acciones ofreciendo acciones en lugar de efectivo. Ayudará de dos formas. En primer lugar, las empresas no necesitarían generar más efectivo para pagar sus deudas. Y en segundo lugar, incluso si las empresas tienen más efectivo, podrían usarlo en otra parte y, como resultado, la deuda se convertiría en acciones.

- Vender acciones para generar efectivo: si las empresas pueden vender acciones, tendrán su efectivo para pagar sus deudas. Pero esta no es una muy buena idea si una empresa quiere permanecer en el negocio durante mucho tiempo.

Limitaciones

Capital Gearing Ratio es una relación útil para averiguar si el capital de una empresa se utiliza correctamente o no. Para los inversores, la importancia del coeficiente de apalancamiento de capital radica en si la inversión es arriesgada o no. Si el capital de la empresa consiste en más fondos que devengan intereses, eso significa que es una inversión más riesgosa para los inversores. Por otro lado, si la empresa tiene más capital común, entonces se cuidaría el interés de los inversores.

La única limitación posible de la relación de apalancamiento de capital es la siguiente: esta relación no es la única relación que debe considerar cada vez que piensa invertir en una empresa. Aquí está la lógica básica detrás de esto. Digamos que está mirando la estructura de capital de la Compañía A. La Compañía A tiene 40% de acciones ordinarias y 60% de fondos prestados en el año 2016. Ahora juzga que la Compañía A sería una inversión arriesgada porque está altamente orientada. Pero para tener un panorama general, debe mirar más allá de uno o dos años de datos. Debe observar la última década de la estructura de capital de la compañía y luego ver si la Compañía A ha mantenido una alta velocidad durante un período de tiempo más largo. Si es así, definitivamente es una inversión más arriesgada. Pero si no es el escenario y han pedido prestada alguna deuda para su necesidad inmediata,entonces puede seguir adelante y pensar en la inversión (sujeto al hecho de que también verifique otros ratios de la empresa).

En el análisis final

La relación de apalancamiento de capital es más importante de lo que se considera. Es una de las primeras cosas que debe ver si desea invertir en una empresa. La forma en que una empresa decide financiar sus proyectos dice mucho sobre la existencia a largo plazo de la empresa. Si la empresa asume constantemente un alto riesgo solo porque necesita invertir en proyectos rentables, debe pensarlo dos veces antes de invertir. Sin prudencia, ninguna planificación puede tener éxito. Por lo tanto, observe la relación de apalancamiento de capital de la empresa, observe el flujo de caja neto de la empresa y observe los ingresos netos de la empresa antes de tomar cualquier decisión sobre la inversión.

Publicación útil

Original text

- Fórmula del grado de apalancamiento financiero

- Cálculo de la relación de rendimiento de dividendos

- Ejemplo de proporción de pago de dividendos

- Porcentaje de cobertura de intereses <