¿Qué es la holgura presupuestaria?

La holgura presupuestaria es la práctica de subestimar los ingresos presupuestados o sobrestimar intencionalmente los gastos presupuestados de la empresa por parte de la persona responsable de establecer el presupuesto con el motivo de aumentar las posibilidades de que el desempeño real de la empresa sea mejor que el de las metas presupuestadas. Lo hace la gerencia específicamente cuando sus bonificaciones o evaluaciones de desempeño se basan en los objetivos logrados por ellos.

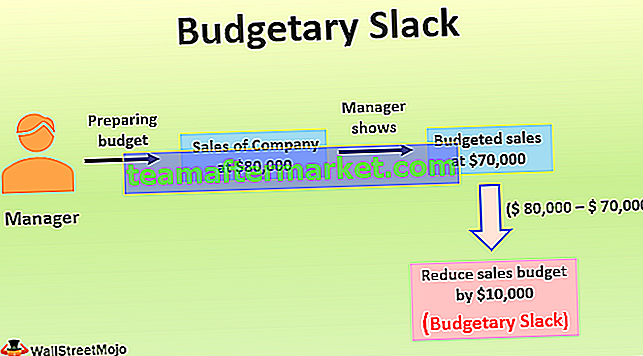

Ejemplo de holgura presupuestaria

Por ejemplo, el gerente de la empresa que se encarga de preparar el presupuesto estima que para el próximo año financiero, las ventas de la empresa serían de $ 80.000. Aún así, muestra que las ventas presupuestadas son $ 70,000 para el año al reducir deliberadamente las ventas presupuestadas en $ 10,000. Se hizo porque, en los últimos años, la alta dirección de la empresa no estaba satisfecha con el desempeño de las ventas de la empresa, ya que había una gran diferencia entre las ventas presupuestadas que estaban verificando del presupuesto anterior de la empresa y las ventas reales. durante ese período.

Entonces, para parecer exitoso a los ojos de la alta gerencia de la empresa en términos del desempeño presupuestario, el gerente redujo las ventas presupuestadas de la capacidad de venta real de la empresa. Debido a esta holgura de $ 10,000 ($ 80,000 - $ 70,000) y un punto de referencia de desempeño más bajo que ha sido establecido por el gerente con respecto a la capacidad de venta real, es más probable que el gerente reciba una evaluación y revisión favorables a los ojos de la parte superior. gestión de la empresa y podría recibir el incentivo también por la misma. Así que este fue el ejemplo de la holgura presupuestaria donde el gerente mantuvo la holgura de $ 10,000 en ingresos por ventas subestimando para el propósito del presupuesto.

Ventajas

- Si se sobreestima el costo presupuestado en la empresa, los gastos se pueden trasladar a años futuros.

- Cuando hay incertidumbre sobre el futuro como sea posible en el caso de la creación de un presupuesto para la nueva línea de productos, entonces la holgura presupuestaria puede brindar flexibilidad a la administración mientras realiza las operaciones comerciales.

Desventajas

- Podría resultar en una disminución en la eficiencia y el desempeño de los empleados de la empresa porque, en ese caso, los empleados de la empresa trabajarán solo dentro de su capacidad para alcanzar las metas.

- En caso de que exista una holgura presupuestaria debido a la subestimación de los ingresos de la organización, entonces, debido a esta subestimación de los ingresos, existe la posibilidad de que la administración también reduzca los gastos presupuestados de la función vital de la empresa, como los gastos de investigación y desarrollo, publicidad. gastos, gastos de producción o gastos administrativos, etc. esta reducción de los gastos también puede ser responsable de obstaculizar la viabilidad a largo plazo de la empresa.

Puntos esenciales sobre la holgura presupuestaria

- Es la sobreestimación intencional de los gastos presupuestados o la subestimación de los ingresos presupuestados de la empresa durante un momento determinado mientras se prepara el presupuesto.

- Cuando un gran número de empleados está involucrado en la preparación de presupuestos en la organización, entonces, en general, hay más posibilidades de que ellos introduzcan una holgura presupuestaria en los presupuestos para que puedan alcanzar fácilmente los objetivos.

- Incluso la alta dirección puede introducir una holgura de inventario en los presupuestos si desea informar a la comunidad inversora de una buena imagen del logro de sus objetivos. Aunque los analistas juzgan el desempeño de la empresa comparando los resultados reales de la empresa con los de sus competidores, algunas organizaciones introducen una holgura presupuestaria para obtener una buena imagen de la empresa, pensando que funcionará a favor de su organización.

- Para evitar la práctica de la holgura presupuestaria, la alta dirección de la empresa debe limitar el número de gerentes que está autorizado a preparar los presupuestos y no debe hacer del presupuesto como base de la evaluación del desempeño de la empresa.

- Podría resultar en una disminución en la eficiencia y el desempeño de los empleados de la empresa porque, en ese caso, los empleados de la empresa trabajarán solo dentro de su capacidad para alcanzar las metas.

- La administración de alto nivel se engaña acerca de la rentabilidad real del negocio debido a la holgura presupuestaria, sin importar que la razón por la que se crea la holgura presupuestaria sea ética o no ética. Para superar lo mismo, la gerencia de alto nivel debe revisar el presupuesto de años anteriores y evaluar las variaciones entre las cifras presupuestadas y las reales. Con esto, podrían corregir la holgura que prevalece en el presupuesto actual y los presupuestos futuros de la empresa.

Conclusión

En una empresa, cuando la administración sobreestima deliberadamente los gastos presupuestados o subestima los ingresos presupuestados, entonces ese colchón creado por la administración para aumentar la probabilidad de lograr los mejores objetivos que los presupuestados es una holgura presupuestaria. Lo hace la gerencia, especialmente cuando sus bonificaciones o evaluaciones de desempeño se basan en los objetivos alcanzados por ellos. Cuando un gran número de empleados está involucrado en la preparación de presupuestos en la organización, entonces hay más posibilidades de que ellos introduzcan una holgura presupuestaria en los presupuestos.

Una razón más de la holgura presupuestaria puede ser la incertidumbre de los resultados esperados en breve. En esas circunstancias, los administradores de la incertidumbre generalmente tienden a seguir el enfoque conservador al preparar los presupuestos. La gerencia de alto nivel se engaña sobre la rentabilidad real del negocio debido a esta holgura, sin importar que el motivo de la creación de una holgura presupuestaria sea ético o no ético. Para superar lo mismo, la gerencia de alto nivel debe revisar el presupuesto de años anteriores y evaluar las variaciones entre las cifras presupuestadas y las reales.