Preguntas de la entrevista de valoración

En estas Preguntas y respuestas de la entrevista de valoración, encontrará las 25 preguntas más frecuentes sobre valoración cubiertas desde preguntas básicas, avanzadas hasta preguntas orientadas a la aplicación, con respuestas que le ayudarán a resolver el aspecto más difícil de su entrevista de valoración con celo y confianza.

Si desea realizar una entrevista de valoración, es mejor que esté alerta y se prepare tanto como pueda; porque hoy en día, es necesario profundizar y ampliar para responder las preguntas de la entrevista.

Dicho esto, aquí abordamos las 25 preguntas principales de la entrevista de valoración que a menudo se hacen en las entrevistas de valoración. De ninguna manera son un sustituto de su "preparación"; sin embargo, esta guía le ayudará a dirigir su atención a las cosas correctas.

Empecemos. Hemos dividido estas 25 preguntas principales de la entrevista de valoración en tres categorías.

Preguntas de la entrevista de valoración: conceptos básicos

Echemos un vistazo a estas preguntas básicas de la entrevista de valoración con respuestas.

# 1 - ¿Qué es Free Cash Flow para Firmar?

El FCFF o flujo de caja libre para la empresa se utiliza en el modelo financiero DCF. Una empresa genera flujos de efectivo de sus operaciones mediante la venta de bienes o servicios. Parte de su efectivo vuelve al negocio para renovar los activos fijos y para los requisitos de capital de trabajo. El flujo de efectivo libre para la empresa es el exceso de efectivo generado por encima de estos gastos. El flujo de efectivo libre para la empresa va a los tenedores de deuda y a los tenedores de acciones.

Cálculo del flujo de efectivo libre para la empresa o FCFF = EBIT x (tasa de 1 impuesto) + Cargos distintos al efectivo + Cambios en el capital de trabajo - Gastos de capital

# 2- ¿Qué es el flujo de caja libre a la equidad?

El modelo FCFE o Free Cash Flow to Equity es también uno de los enfoques DCF (junto con FCFF) para calcular el precio de las acciones. El FCFE mide cuánto "efectivo" puede devolver una empresa a sus accionistas y se calcula después de hacerse cargo de los impuestos, el gasto de capital y los flujos de efectivo de la deuda.

El modelo FCFE tiene ciertas limitaciones. Por ejemplo, es útil solo en los casos en que el apalancamiento de la empresa no es volátil y no se puede aplicar a empresas con apalancamiento de deuda cambiante.

Fórmula FCFE = Ingresos netos + Depreciación y amortización + Cambios en WC + Capex + Deuda neta

# 3 - ¿Qué es el modelo de descuento de dividendos?

El modelo de descuento de dividendos se basa en el entendimiento de que el valor razonable de una acción es el valor presente de todos sus dividendos futuros.

Aquí el CF = Dividendos.

Algunos ejemplos de empresas que pagan dividendos habituales son McDonald's, Procter & Gamble, Kimberly Clark, PepsiCo, 3M, CocaCola, Johnson & Johnson, AT&T, Walmart, etc. Podemos utilizar el modelo de descuento de dividendos para valorar estas empresas.

fuente: ycharts

# 4 - ¿Cuál es la diferencia entre el valor empresarial y el valor patrimonial?

Esta es una de las preguntas de entrevista más básicas sobre valoración. Respuesta sencilla:

- Valor empresarial = valor de mercado de los activos operativos

- Valor patrimonial = Valor de mercado del capital contable

Para obtener más detalles, eche un vistazo a Valor empresarial frente a valor patrimonial

# 5 - ¿Cuál es la diferencia entre PE final y PE adelantado?

Trailing PE Ratio usa el EPS histórico, mientras que Forward PE Ratio usa el pronóstico EPS. Veamos el siguiente ejemplo para calcular la relación de PE de seguimiento frente a PE de avance.

- Fórmula del índice de ganancias del precio final = $ 234 / $ 10 = $ 23.4x

- Fórmula del índice de ganancia de precio a plazo = $ 234 / $ 11 = $ 21.3x

Para obtener más detalles, eche un vistazo a Trailing PE vs. Forward PE

# 6 - ¿Cuáles son los múltiplos más comunes utilizados en la valoración?

Esta es otra pregunta básica de la entrevista de valoración. Hay pocos múltiplos de valoración comerciales comunes que se utilizan con frecuencia en la valoración:

- EV a EBIT

- Precio a flujo de caja

- Valor empresarial para las ventas

- EV a EBITDA

- Relación de PEG

- Precio a valor contable

- Relación P / E

# 7 - ¿Cómo presentaría estas metodologías de valoración a los inversores?

La mejor manera de abordar esto es hacer su tarea primero. Si es posible, averigüe la valoración de la empresa utilizando cada metodología y luego muéstresela a los inversores como un gráfico de “campo de fútbol”. Una cosa que debe recordar es que siempre debe mostrar un rango en lugar de un número específico, ya que es necesario estimar muchos factores antes de llegar a las conclusiones.

Obtenga más información sobre los gráficos de banca de inversión aquí

# 8 - ¿Cuáles son las tres metodologías de valoración más utilizadas y cómo las clasificaría?

Esta es una pregunta bastante común, pero se hace a menudo. Usted diría que la valoración del análisis de flujo de efectivo descontado (DCF), el análisis de compensación comparable y las transacciones precedentes son las tres metodologías más utilizadas para la valoración. La pregunta sobre la clasificación es complicada. Por lo general, las transacciones precedentes son más altas que las de las empresas comparables, ya que se incorpora una prima de control. En el caso de DCF, puede ir en ambos sentidos (más alto o más bajo) dependiendo de las suposiciones que haga durante el cálculo.

# 9 - Aparte de estas tres, ¿cuáles son las otras metodologías? Dar un breve.

Aparte de los 3 anteriores, puede hablar sobre las siguientes metodologías:

- Análisis LBO: El análisis LBO ayuda a una empresa a determinar cuánto PE podría pagar una empresa para alcanzar la "TIR objetivo" (generalmente, la "TIR objetivo" se encuentra en el rango de 15-25%).

- Suma de las partes: tiene dos pasos. En primer lugar, cada parte se valora por separado. Y luego, se suman.

- Valoración de liquidación: toda la idea del valor de liquidación es imaginar que todos los activos de la empresa se venden. Y luego, una vez que aparece la cifra, los pasivos se restan de la cifra. Este es el capital (si es que lo recibe) que reciben los inversores de capital.

- Análisis de las primas de fusiones y adquisiciones: en primer lugar, se analizan los acuerdos de fusiones y adquisiciones para determinar la prima que pagó cada comprador y luego se utiliza la información para averiguar cuánto vale la empresa.

- Valor de reposición: La valoración de reposición de los activos de la empresa sería el valor de reposición.

# 10 - ¿Qué es el análisis transaccional de precedentes?

En palabras simples, el análisis transaccional precedente es un método de valoración que toma las transacciones pasadas de empresas similares para valorar una empresa.

Si analizamos este método en unos pocos pasos, aquí están:

- En primer lugar , se eligen empresas similares basándose en características similares o en una industria similar.

- En segundo lugar , el tamaño de las transacciones debería ser similar.

- En tercer lugar , el tipo de transacción y las características de los compradores serían los mismos.

- En cuarto lugar , las transacciones que ocurrieron más recientemente se han considerado más valiosas.

- En quinto lugar , la estimación se realiza sobre la base de los factores anteriores.

# 11 - ¿Existen factores a través de los cuales pueda elegir empresas comparables?

Esta pregunta de la entrevista de valoración debería ser fácil de responder. Hay exactamente tres factores que se utilizan para elegir empresas comparables.

- En primer lugar , el factor más importante es la clasificación de la industria. Esto es más importante porque, sobre esta base, las empresas pueden compararse fácilmente a un alto nivel.

- En segundo lugar , debe considerar los criterios financieros si desea ser más específico. Bajo criterios financieros, miraría ingresos, EBITDA, EBITDAR, EBIT, etc.

- En tercer lugar , lo último que debe considerar es la geografía.

Por lo general, el primer factor (clasificación de la industria) se usa más y el factor menos usado es la geografía.

Preguntas de la entrevista de valoración - Solicitud

Echemos un vistazo a las preguntas de la entrevista de valoración orientadas a la aplicación (con respuestas)

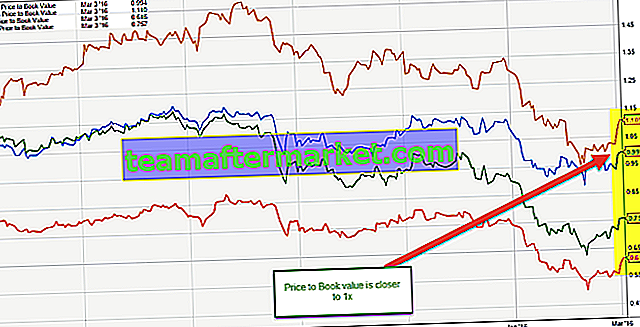

# 12 - ¿Cómo valora un banco?

Esta es una pregunta de entrevista de valoración esperada. Asegúrese de contestar esto correctamente.

Los bancos se valoran principalmente utilizando el múltiplo Precio-Valor contable. Esto se debe a las siguientes razones:

- Los bancos tienen activos y pasivos que se ajustan periódicamente al mercado, ya que es obligatorio según la normativa. Entonces, el valor del Balance General representa el valor de mercado, a diferencia de otras industrias donde el Balance General representa el costo histórico de los activos / pasivos.

- Los activos bancarios incluyen inversiones en bonos del gobierno, bonos corporativos de alta calidad o bonos municipales, junto con préstamos comerciales, hipotecarios o personales que generalmente se espera que sean cobrables.

El siguiente gráfico muestra una comparación rápida de los valores en libros históricos de JPMorgan, UBS, Citigroup y Morgan Stanley.

fuente: gráficos

# 13 - ¿Cuáles son algunos ejemplos de múltiplos específicos de la industria?

Esta es otra pregunta importante de la entrevista de valoración. Los múltiplos específicos de la industria varían según los factores industriales. Veamos cuatro ejemplos:

- Fideicomisos de inversión inmobiliaria (REIT): Precio / Fondos de operaciones (FFO); Precio / Fondos de operaciones ajustados (AFFO)

- Minoristas o aerolíneas: valor empresarial (EV) / ganancias antes de intereses, impuestos, depreciación, amortización y alquiler (EBITDAR)

- Tecnología: EV / Visitantes únicos; EV / páginas vistas

- Energía: Precio (P) / Valor liquidativo (NAV); P / 1 millón de pies cúbicos equivalente (MCFE); P / 1 millón de pies cúbicos equivalente por día (MCFE / D)

# 14 - ¿Cuándo usarías la suma de las partes?

La suma de las partes es útil principalmente para empresas que tienen varias divisiones no relacionadas entre sí. Por ejemplo, si una empresa tiene una división de energía, una división de financiación al consumo, una división de tecnología y una división de medios, la suma de las partes sería bastante útil.

Entendamos la valoración de la suma de las piezas utilizando un ejemplo de una gran empresa conglomerada (ticker MOJO) que opera los siguientes segmentos comerciales.

- Valoración del segmento de automóviles: el segmento de automóviles podría valorarse mejor utilizando las relaciones EV / EBITDA o PE.

- Valoración del segmento de petróleo y gas: para las empresas de petróleo y gas, el mejor enfoque es utilizar EV / EBITDA o P / CF o EV / boe (EV / barriles de petróleo equivalente)

- Valoración del segmento de software: utilizamos múltiplos de PE o EV / EBIT para valorar el segmento de software

- Valoración del segmento bancario: generalmente utilizamos P / BV o el método de ingresos residuales para valorar el sector bancario.

- Segmento de comercio electrónico: utilizamos EV / Ventas para valorar el segmento de comercio electrónico (si el segmento no es rentable) o EV / Suscriptor o PE múltiple

# 15 - ¿Cuándo usaría una valoración de liquidación y cuando la valoración de liquidación producirá el valor más alto?

La valoración de liquidación es útil cuando hay situaciones de quiebra. Si una empresa tiene la posibilidad de quebrar, la valoración de liquidación ayudará a comprender cuánto capital obtendrán los inversores en acciones después de que se hayan liquidado las deudas.

La valoración de liquidación que produce un valor elevado es muy poco probable. Pero si el mercado está subvaluando severamente los activos por una razón particular y la empresa tiene activos duros sustanciales, podría ser posible. Debido a esto, las empresas comparables de la compañía y las transacciones precedentes generarían valores más bajos y, dado que los activos se valoran bastante, la valoración de liquidación producirá un valor más alto.

# 16 - En el caso de múltiplos de flujo de efectivo libre, ¿qué usaría - valor patrimonial o valor empresarial?

Hay dos cosas para recordar aquí. Primero, en el caso de flujo de caja libre sin apalancamiento, debe utilizar el valor empresarial.

A continuación se muestran los múltiplos de valor empresarial:

Y, en el caso de flujo de efectivo libre apalancado, debe utilizar el valor patrimonial. Este es el por qué. En el flujo de caja libre no apalancado, se excluyen los intereses. Por tanto, el dinero está disponible para los inversores. Pero en el caso del flujo de efectivo libre apalancado, se incluyen los intereses; por lo tanto, solo está disponible para los accionistas.

A continuación se muestra la lista de múltiplos de valor patrimonial:

Preguntas de la entrevista de valoración - Avanzado

Veamos ahora algunas de las preguntas avanzadas de la entrevista de valoración.

# 17 - ¿Cuál es mejor PE o EV para EBITDA?

Esta es una pregunta de entrevista de valoración complicada. La mayoría de la gente usa el ratio PE como la principal herramienta de valoración. Sin embargo, existen varias limitaciones del Relación de PE debido a que EV a EBITDA se considera un mejor múltiplo de valoración.

- PE Ratio no tiene en cuenta el riesgo de balance. La posición fundamental de la empresa no se refleja correctamente en PE Multiple.

- Una estructura diferente de deuda a capital puede tener un efecto significativo en las ganancias de la empresa. Las ganancias pueden variar ampliamente para las empresas que tienen deudas debido a un componente de los pagos de intereses que afecta las ganancias por acción.

- No se puede utilizar cuando las ganancias son negativas. Por ejemplo, Box Inc. No puede simplemente encontrar PE Multiple para empresas que no son rentables. En tales casos, se deben usar ganancias normalizadas o múltiplos a plazo.

- Las ganancias están sujetas a diferentes políticas contables. La gerencia puede manipularlo fácilmente.

# 18 - ¿Cómo valora Box?

Eche un vistazo al modelo financiero Box IPO anterior con previsiones. Lo que notamos es que BOX está registrando pérdidas no solo a nivel operativo sino también a nivel de ingresos netos. ¿Cómo valora a las empresas que crecen rápido pero que tienen un flujo de caja libre negativo?

En tales casos, no podemos aplicar múltiplos de valoración como el ratio PE (debido a ganancias negativas), EV a EBITDA (si el EBITDA es negativo) o el enfoque de FED (cuando el FELF es negativo). ¡La herramienta de valoración que viene a nuestro rescate es EV to Sales!

# 19 - ¿Puede el valor terminal ser negativo?

Otra pregunta complicada de la entrevista de valoración. La respuesta es teóricamente SÍ, ¡prácticamente NO!

En teoría, esto puede suceder cuando el valor Terminal se calcula utilizando el método de crecimiento a perpetuidad.

En la fórmula anterior, si asumimos WACC <tasa de crecimiento , entonces el Valor Terminal derivado de la fórmula será Negativo. Esto es muy difícil de digerir, ya que una empresa de alto crecimiento ahora muestra un valor terminal negativo solo por la fórmula utilizada. Sin embargo, este supuesto de alta tasa de crecimiento es incorrecto. No podemos asumir que una empresa va a crecer a un ritmo muy alto hasta el infinito.

Para obtener más detalles, consulte esta guía detallada sobre el valor de la terminal

# 20 - ¿Cuándo no utilizaría un DCF en la valoración?

En dos situaciones particulares, nunca debe usar DCF:

- En primer lugar , si la empresa tiene flujos de efectivo impredecibles o inestables;

- En segundo lugar , cuando la deuda y el capital de trabajo desempeñan un papel completamente diferente. Por ejemplo, el DCF no se usa para valorar bancos, ya que los bancos y las instituciones financieras no reinvierten su deuda y capital de trabajo.

# 21 - ¿Un LBO o DCF daría una valoración más alta? ¿Por qué?

Por lo general, el DCF dará una valoración más alta. A diferencia de DCF, en el análisis LBO, no obtendrá ningún flujo de caja entre el año 1 y el año final. Por tanto, el análisis se realiza únicamente sobre la base del valor terminal. En el caso de DCF, la valoración se realiza tanto en base a los flujos de caja como a los valores del terminal; por lo tanto, tiende a ser más alto.

Además, en LBO, se configura una TIR (Tasa Interna de Retorno) esperada y luego se realiza la valoración.

# 22 - Digamos que una empresa no tiene ganancias ni ingresos. ¿Cómo valoraría esa empresa?

La forma más sencilla de verlo es responder, es decir, que la valoración de la empresa se haría utilizando otras métricas. Como no hay ganancias ni ingresos, no habrá ningún flujo de caja. Por lo tanto, el uso de múltiplos creativos que irán con la naturaleza inherente del negocio será suficiente.

# 23 - ¿Cómo valorarías un árbol de mango?

Esta puede parecer una pregunta complicada, pero si lo piensa detenidamente, en realidad no lo es.

Cuando se le haga esta pregunta, simplemente diría que el árbol de mango se valoraría como una empresa puede ser valorada, primero mirando hacia los árboles de mango comparables y lo que valen (es decir, valoración relativa) y luego averiguando el valor de los flujos de efectivo del árbol de mango (es decir, valoración intrínseca).

# 24 - ¿Cuáles son las fallas con los comparables de empresas públicas?

Puede haber varios defectos con los comparables de empresas públicas. Pero los siguientes tres se destacan:

- El mercado de valores no tiene una forma fija de reaccionar. Reacciona impulsivamente a los eventos o acontecimientos en el mercado. Por tanto, es muy difícil predecir la reacción del mercado de valores en un día determinado. Por lo tanto, es posible que los factores que utilice no le ayuden en absoluto.

- Nunca es posible una comparación al 100% de una empresa con otra. Siempre habrá margen para el error.

- Las empresas más pequeñas tienen las acciones más pequeñas. Y es posible que estas acciones no siempre reflejen el valor real de la empresa.

# 25 - ¿Cómo valoraría una empresa privada?

Valorar una empresa privada es ligeramente diferente a valorar una empresa pública. Por supuesto, usará los comparables, transacciones precedentes, DCF, pero aquí hay algunas diferencias:

- En primer lugar, debe pensar en la liquidez de la empresa privada. Naturalmente, las empresas privadas no serían tan líquidas como las empresas públicas. Así, al valorar la empresa privada, aumentaría la tasa de descuento.

- No sería posible utilizar el análisis del precio de las acciones en el futuro; porque no habría ninguno.

- DCF se vuelve muy difícil ya que no hay beta en el caso de una empresa privada.

En el caso de una empresa privada, se tendría en cuenta el valor de empresa.